Simulateur de rachat : Demande en 3min | Réponse sous 24h

Rachat de crédit

Rachat de crédit : comment alléger votre prêt et économiser intelligemment ?

Optimiser votre crédit pour alléger vos finances : le rachat de crédit vous offre cette opportunité. Contrairement aux idées reçues, il ne s’agit pas d’une solution de dernier recours, mais bien d’un moyen intelligent pour renégocier les conditions d’un seul de vos crédits. Que ce soit pour réduire vos mensualités ou raccourcir la durée de remboursement, le rachat de crédit peut vous aider à ajuster votre budget en fonction de vos objectifs du moment, tout en tirant profit des taux actuels du marché. Découvrez pourquoi et comment ce levier peut vous permettre de faire des économies sans bouleverser vos finances.

En bref : le rachat de crédit

- Définition : solution pour refinancer un crédit unique, réduisant vos mensualités ou la durée du prêt.

- Différence avec le regroupement de crédits : le rachat optimise un seul prêt, alors que le regroupement fusionne plusieurs crédits en un seul.

- Pas seulement en cas de difficultés : utile aussi pour bénéficier de meilleures conditions sans problèmes financiers.

- Conditions au Luxembourg : exigent souvent une stabilité de l’emploi, un taux d’endettement raisonnable et un bon historique de crédit.

- Assurance et risques : bien que facultative, une assurance peut sécuriser vos remboursements en cas d’imprévus. Attention aux frais associés pour que l’opération reste rentable.

- Faire une simulation : indispensable pour comparer les offres et optimiser les économies possibles.

Qu’est-ce que le rachat de crédit ?

Le rachat de crédit, c’est une solution pour alléger vos mensualités ou réduire la durée de votre crédit existant en profitant de conditions renégociées. Le rachat concerne un seul crédit que vous pouvez refinancer à un taux potentiellement plus attractif.

L’un des avantages du rachat de crédit est de diminuer vos mensualités ou de raccourcir la période de remboursement. Le rachat de crédit est particulièrement intéressant si les taux d’intérêt ont baissé depuis que vous avez contracté votre emprunt initial.

Ce processus peut être réalisé avec votre banque actuelle ou, si vous envisagez de changer de banque pour un rachat de crédit, auprès d’une autre institution financière proposant des conditions plus avantageuses pour vous. De cette façon, vous adaptez votre plan de remboursement à votre situation actuelle, ce qui peut offrir davantage de flexibilité dans votre budget.

Rachat de crédit et regroupement de crédits : est-ce la même chose ?

Bien que “rachat de crédit” et “regroupement de crédits” soient souvent utilisés comme synonymes, il existe une nuance importante entre les deux.

Le rachat de crédit consiste à refinancer un seul crédit existant, mais à des conditions plus avantageuses. L’objectif est de réduire la mensualité ou de diminuer la durée restante du prêt, permettant ainsi au client de réaliser des économies. C’est donc une solution axée sur le gain financier.

Le regroupement de crédits, en revanche, concerne le rachat de plusieurs crédits (au moins deux) pour les fusionner en un seul. Cette approche vise principalement à alléger la charge mensuelle, puisque le client n’aura plus qu’une seule mensualité à rembourser, souvent avec une durée de remboursement plus longue que les crédits initiaux. Ce processus apporte donc un confort financier en simplifiant la gestion des remboursements.

En résumé : Le rachat de crédit se concentre sur l’économie, tandis que le regroupement de crédits favorise une meilleure gestion financière pour plus de confort.

Mini-FAQ : Rachat de crédits

Le rachat de crédit, uniquement en cas d’endettement ?

Pas du tout ! Contrairement aux idées reçues, le rachat de crédit n’est pas réservé aux situations d’endettement ou de difficulté financière. Il s’agit d’une solution qui peut convenir à de nombreux profils, même en l’absence de problèmes financiers. Par exemple, certaines personnes choisissent le rachat de crédit pour profiter de conditions de remboursement plus avantageuses, réduire leur mensualité ou ajuster la durée de leur prêt en fonction de leur situation actuelle.

En d’autres termes, le rachat de crédit est une stratégie de gestion financière flexible et non un simple recours en cas de crise.

Peut-on racheter uniquement une partie de ses crédits ?

Contrairement au regroupement de crédits, qui concerne plusieurs prêts regroupés en un seul, le rachat de crédit s’applique uniquement à un crédit spécifique.

Ainsi, si vous souhaitez optimiser la gestion d’un crédit en particulier, comme un prêt immobilier ou à la consommation, un rachat de crédit est une option pertinente. Pour une évaluation détaillée de vos possibilités de rachat de prêt personnel ou d’autre type, n’hésitez pas à consulter un conseiller Crefilux qui pourra vous orienter vers la meilleure solution en fonction de vos besoins financiers.

Quelles sont les conditions d’obtention d’un rachat de crédit ?

Au Luxembourg, les conditions pour obtenir un rachat de crédit sont similaires à celles d’autres pays, avec quelques spécificités locales. Voici les principaux critères évalués par les institutions financières luxembourgeoises.

Stabilité de l’emploi

Les prêteurs privilégient les emprunteurs ayant une situation professionnelle stable, telle qu’un contrat à durée indéterminée (CDI) ou un historique professionnel solide. Cette stabilité est perçue comme un indicateur de revenus réguliers, rassurant ainsi les établissements financiers quant à votre capacité de remboursement.

Niveau de revenus

Votre capacité d’emprunt est directement liée à vos revenus. Les institutions financières évaluent généralement votre taux d’endettement, qui correspond au pourcentage de vos revenus mensuels nets consacré au remboursement de vos dettes. Bien qu’il n’existe pas de seuil fixe, un taux d’endettement inférieur à 33 % est souvent considéré comme acceptable.

Historique de crédits

Une gestion responsable de vos dettes antérieures est essentielle. Les retards ou défauts de paiement peuvent nuire à votre dossier. Les prêteurs consultent souvent la liste noire de la Banque Nationale du Luxembourg ; être inscrit sur cette liste peut compromettre l’obtention d’un rachat de crédit.

Ratio prêt-valeur (LTV)

Dans le cas d’un rachat de crédit hypothécaire, le ratio prêt-valeur est un indicateur utilisé par les prêteurs pour évaluer le risque d’un prêt hypothécaire. Il compare le montant du prêt avec la valeur de la propriété qui sert de garantie. En résumé, un LTV plus bas est mieux vu par les prêteurs parce qu’il représente une situation financière plus stable et un risque de défaut plus faible.

Il est important de noter que les conditions peuvent varier selon les institutions financières. Il est donc recommandé de consulter plusieurs offres et de discuter avec des conseillers financiers pour comprendre les spécificités de chaque proposition de rachat de crédit.

Quelles sont les spécificités au Luxembourg ?

Lorsque vous cherchez à comprendre les spécificités des services financiers, tels que le rachat de crédit au Luxembourg, il est essentiel de reconnaître que les conditions peuvent varier significativement par rapport à d’autres régions, en raison des particularités juridiques et économiques locales.

- Régulation financière : le Luxembourg, en tant que centre financier international, suit une régulation stricte qui peut influencer les produits de crédit disponibles, y compris les conditions de rachat de crédit. Les banques et institutions financières opèrent sous l’égide de la Commission de Surveillance du Secteur Financier (CSSF), qui impose des normes élevées en termes de transparence et de solvabilité.

- Taux d’intérêt : les taux d’intérêt au Luxembourg peuvent différer de ceux d’autres pays européens en raison de sa structure économique et de sa stabilité financière. Les taux sont souvent compétitifs, mais varient selon le profil du demandeur et la nature du crédit.

- Conditions de prêt : les conditions telles que la durée du prêt, les frais de dossier et les options de remboursement anticipé peuvent être influencées par des lois locales spécifiques. Par exemple, certains prêts peuvent offrir la possibilité de remboursements flexibles sans pénalités, tandis que d’autres pourraient avoir des restrictions plus strictes.

- Offres spécifiques : les banques au Luxembourg peuvent offrir des produits spécifiquement adaptés aux expatriés et aux non-résidents, compte tenu de sa population cosmopolite. Ces produits peuvent inclure des caractéristiques avantageuses pour attirer ce segment de clientèle.

- Conseil expert : étant donné ces nuances, il est souvent recommandé de consulter un expert financier local comme Crefilux qui comprend les règles et régulations du Luxembourg, mais aussi les meilleures pratiques et produits adaptés à votre situation personnelle. Un conseiller peut vous aider à comprendre le paysage financier complexe et à choisir l’option de rachat de crédit la plus adaptée à vos besoins.

Quels sont les risques du rachat de crédit ?

Lorsqu’on envisage un rachat de crédit, il est important de savoir qu’il y a certains pièges à éviter et certains risques. Les nouvelles conditions peuvent avoir des implications sur le long terme.

Le principal risque est de ne pas obtenir des conditions réellement avantageuses. Par exemple, si le taux d’intérêt du nouveau prêt est seulement légèrement inférieur ou si des frais supplémentaires s’appliquent (comme les frais de dossier ou des pénalités de remboursement anticipé), le gain financier pourrait être limité.

Pour les gros rachats de crédit (notamment ceux d’un montant élevé comme les prêts hypothécaires), le risque peut être plus prononcé. En refinançant une somme importante, la moindre différence de taux ou de frais peut entraîner un impact significatif sur le coût global du prêt. De plus, les gros rachats, comme un rachat de crédit pour 75 000 euros, peuvent parfois inclure des frais additionnels proportionnels au montant du crédit, ce qui peut alourdir le coût total.

Il est également important de s’assurer que les conditions du nouveau prêt (comme les pénalités pour remboursement anticipé ou les options de renégociation du prêt) sont suffisamment souples pour s’adapter à vos besoins futurs. Des conditions trop strictes pourraient vous lier à un prêt moins flexible, ce qui pourrait compliquer votre gestion financière en cas de changement de situation.

Avant de vous engager, comparez minutieusement les nouvelles conditions avec celles de votre crédit actuel et demandez conseil à un expert si nécessaire pour évaluer la pertinence de l’opération en fonction de votre situation.

Pour quel type de situation le rachat de crédit est-il intéressant ?

Le rachat de crédit est-il possible pour un prêt professionnel et quels sont ses avantages ?

Oui, le rachat de crédit est possible pour les prêts professionnels et peut être une stratégie intéressante pour les entrepreneurs ou les entreprises cherchant à alléger leurs charges financières. Le principe est similaire au rachat de crédit pour les particuliers : l’objectif est de refinancer un crédit existant à des conditions plus avantageuses, souvent avec un taux d’intérêt réduit ou une durée de remboursement ajustée.

Pour les entreprises, un rachat de crédit professionnel peut libérer des ressources financières, permettant de retrouver de la trésorerie et ainsi d’investir dans des projets de croissance ou de faire face à des imprévus. Par exemple, si une entreprise a contracté un prêt à un taux élevé et que les taux d’intérêt du marché ont baissé, un rachat de crédit pourrait permettre de réduire les mensualités, améliorant ainsi la trésorerie disponible.

Toutefois, avant d’opter pour un rachat de crédit professionnel, il est essentiel de bien évaluer les frais associés (comme les pénalités de remboursement anticipé ou les frais de dossier) et de vérifier que les nouvelles conditions offrent réellement un gain financier à long terme.

Rachat de crédit pour des travaux : est-ce une bonne option ?

Le rachat de crédit travaux peut être une solution efficace si vous avez déjà un prêt pour financer des rénovations et souhaitez en réduire le coût. En renégociant ce crédit unique à un meilleur taux, vous pourriez diminuer vos mensualités ou raccourcir la durée du remboursement. Cela vous permet de mieux gérer votre budget tout en poursuivant vos projets de rénovation dans des conditions financières plus avantageuses.

Rachat de crédit après un divorce : comment cela fonctionne-t-il ?

Après un divorce, le rachat de crédit peut aider à simplifier les finances en reprenant un prêt en votre seul nom, particulièrement si le crédit initial était contracté à deux. Cette option permet de refinancer un crédit immobilier ou personnel à des conditions adaptées à votre nouvelle situation. Cela peut alléger vos mensualités ou ajuster la durée du prêt en fonction de votre capacité financière actuelle.

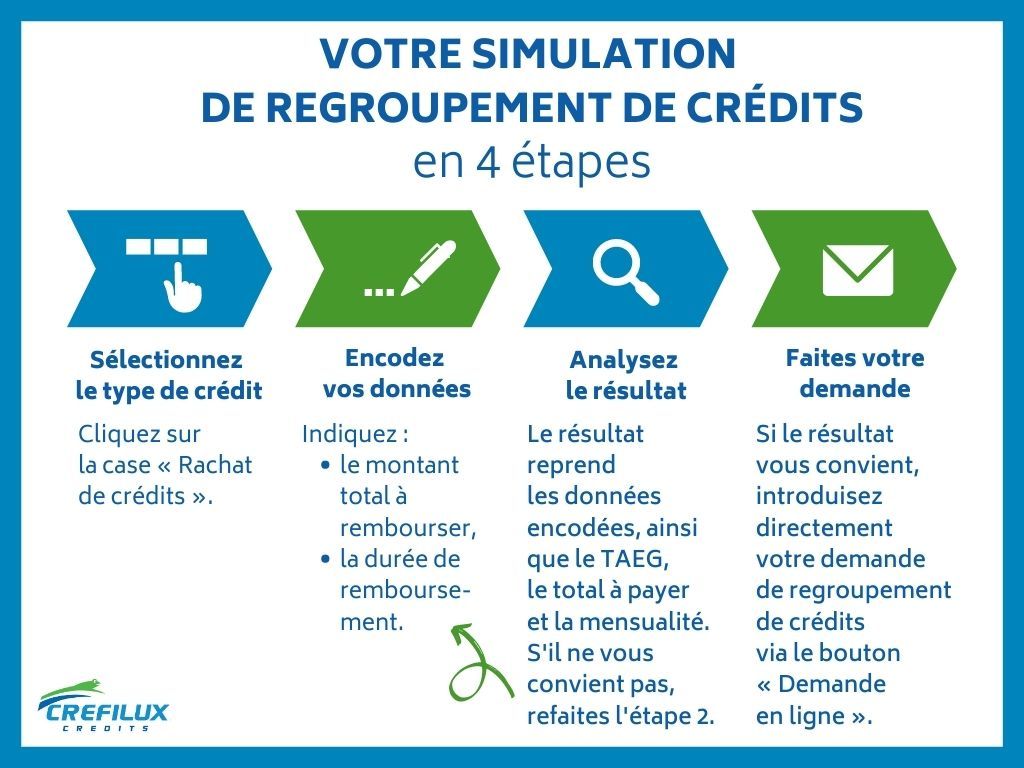

Faire une simulation avant de faire un rachat de crédit

Avant de vous engager dans un rachat de crédit, il est très sage de réaliser des simulations en ligne (une sorte de devis pour votre rachat de crédit). Cette étape, gratuite avec Crefilux, fonctionne un peu comme un essayage préalable dans le monde de la finance. Elle vous permet de mieux comprendre ce que vous allez payer chaque mois en fonction des différents scénarios de rachat de crédit proposés.

Pensez à cela comme lorsque vous essayez une paire de chaussures avant de les acheter : vous voulez vous assurer qu’elles vous conviennent parfaitement. De même, le calcul prévisionnel du rachat de crédit vous permet de prévisualiser les nouvelles conditions de votre prêt — le montant des mensualités, la durée du prêt et le taux d’intérêt appliqué — pour s’assurer qu’ils correspondent bien à votre budget et à vos besoins financiers à long terme.

Effectuer une simulation en ligne pour votre rachat de crédit vous offre plusieurs avantages :

- Clarté financière : vous obtenez une vue claire de ce que sera votre budget après le rachat de crédit, vous permettant de juger si les nouvelles conditions sont vraiment avantageuses.

- Comparaison : vous pouvez comparer plusieurs offres côte à côte, ce qui est essentiel pour trouver le meilleur taux et les meilleures conditions.

- Préparation : cela vous prépare à discuter plus efficacement avec les prêteurs, car vous aurez déjà une idée de ce que vous pouvez raisonnablement attendre en termes de conditions de prêt.

Faire une simulation avant de procéder à un rachat de crédit en ligne est une étape cruciale qui vous aide à prendre une décision éclairée, tout en vous évitant des surprises désagréables dans le futur. C’est un outil précieux pour optimiser votre stratégie financière sans engagement ni coût initial.

Crefilux : votre expert en rachat de crédit au Luxembourg

Vous êtes à la recherche du meilleur organisme pour votre rachat de crédit ? Chez Crefilux, nous sommes spécialisés dans ce domaine, offrant à nos clients au Luxembourg des solutions financières personnalisées pour optimiser leurs emprunts existants. En tant que spécialiste du rachat de crédit, notre expertise nous permet de proposer des stratégies qui répondent spécifiquement aux besoins uniques de chaque client.

Notre processus rapide pour un rachat de crédit commence par une évaluation approfondie de votre situation financière pour identifier la meilleure solution adaptée à votre besoin. En effet, nous proposons des consultations personnalisées où nos conseillers financiers, experts dans leur domaine, vous guident à travers chaque étape du rachat de crédit. Ils vous aideront à comprendre les diverses options disponibles et à choisir le rachat de crédit le moins cher, celui qui optimise vos économies tout en minimisant les risques.

Crefilux est un partenaire financier qui s’engage à trouver un rachat de crédit au meilleur taux et avec les conditions les plus adaptées à votre situation. Nous nous assurons que le rachat de votre crédit se fasse dans les meilleures conditions, avec un soutien constant et des conseils avisés. Prenez le temps de réfléchir et de consulter des professionnels. Après tout, il s’agit de votre argent et de votre avenir !

Contactez-nous également par téléphone :

- Ettelbruck : +352 26 81 33 12

- Esch-sur-Alzette : +352 26 53 23 05

- Windhof : +352 26 30 53 22

Tout savoir au sujet du rachat de crédit au Luxembourg :

- Le rachat de prêt personnel : des compétences garanties par Crefilux

- Le rachat de crédit conso : une démarche plus facile qu’il n’y paraît avec Crefilux

- Quels sont les avantages d’un rachat de crédit ?

- Pourquoi avez-vous besoin d’un devis pour un rachat de crédit ?

- Faites le bilan et utilisez l’outil de rachat de crédit en simulation en ligne

- Quelles sont les astuces pour rendre la réponse à votre rachat de crédit rapide ?

- Sur quelles opérations est il le plus intéressants de chercher un rachat de crédit au meilleur taux ?

- Quels sont les critères pour identifier le meilleur organisme de rachat de crédit ?

- Quels sont les bons moments pour un rachat de crédit en ligne ?

- Comment obtenir le rachat de crédit le moins cher ?

- Est-ce toujours bénéfique de faire un rachat de gros crédit ?

- Quels sont les crédits pouvant faire partie d’un rachat de crédit travaux ?

- Rachat de crédit pour divorce : comment ça fonctionne ?

- Pourquoi est-ce utile de renégocier son crédit ?

- Est-ce bénéfique de procéder à une restructuration de crédit ?

- Quelles formes de crédit pour le rachat de ses dettes ?

- Comment faire un regroupement de crédits au Luxembourg ?