Simuler votre prêt

Regroupement de crédits au Luxembourg

Le courtage en crédit et la gestion de vos prêts est un casse-tête financier et administratif pour vous ?

Pourtant les enjeux du regroupement de crédits sont multiples : gain de lisibilité sur votre budget, simplification de vos échéances, réduction du montant total des intérêts payés. Reprendre le contrôle de votre trésorerie et sécuriser votre situation financière sur le long terme n’attend pas.

Le regroupement de crédits entièrement expliqué

Si le principe du regroupement de crédits paraît simple, les modalités peuvent varier fortement selon votre profil, la nature des prêts à rassembler, et les offres des organismes financiers en fonction de la santé actuelle du marché. Sans information claire et structurée, il est facile de passer à côté de conditions particulièrement avantageuses, ou au contraire de s’engager sur un dossier qui allonge trop la durée d’emprunt et finit par coûter plus cher.

Ce guide complet sur le regroupement de crédits au Luxembourg vous accompagne pas à pas.

En suivant ce guide, vous disposerez de toutes les clefs pour choisir la solution la plus adaptée, obtenir le meilleur taux et bénéficier de l’accompagnement personnalisé de Crefilux pour transformer votre projet financier en succès :

- Comprendre le regroupement de crédits

- Les avantages du regroupement de crédits

- Les limites du regroupement de crédits

- Mécanisme et modalités de calcul du regroupement de crédits

- Scénario de simulation pour un regroupement de crédits

- Optimisation de son dossier de regroupement de crédits

- Crédits éligibles au regroupement et variantes d’opération

- Profils et moments propices pour un regroupement de crédits

- Les organismes de regroupement de crédits

- Comment faire une demande de regroupement de crédits chez Crefilux ?

- FAQ & bonnes pratiques pour contracter le meilleur regroupement de crédits

- Pourquoi choisir Crefilux pour votre regroupement de crédits ?

Comprendre le regroupement de crédits

Qu’est-ce que le regroupement de crédits ?

Le regroupement de crédits – ou restructuration de crédits – consiste à fusionner plusieurs emprunts en cours (prêt personnel, crédit auto, prêt travaux, crédit renouvelable…) en un unique contrat, chez un organisme financier unique, avec une seule mensualité et un taux global négocié. Cette opération vous permet de simplifier la gestion de votre budget en n’ayant qu’un seul interlocuteur qui centralise vos échéances, et de redonner de la visibilité à votre trésorerie.

Lorsqu’un courtier tel que Crefilux utilise son réseau de partenaires (banques, établissements de crédit spécialisés, organismes mutualistes), il monte un dossier unique et le soumet à plusieurs financeurs. Mais c’est toujours Crefilux qui reste votre seul point de contact :

- Nous recueillons, vérifions vos pièces et documents et vous conseillons pour monter le meilleur dossier au besoin

- Nous négocions les meilleures conditions du moment (taux, assurance, frais), c’est notre métier

- Nous coordonnons les offres et vous présentons la plus avantageuse

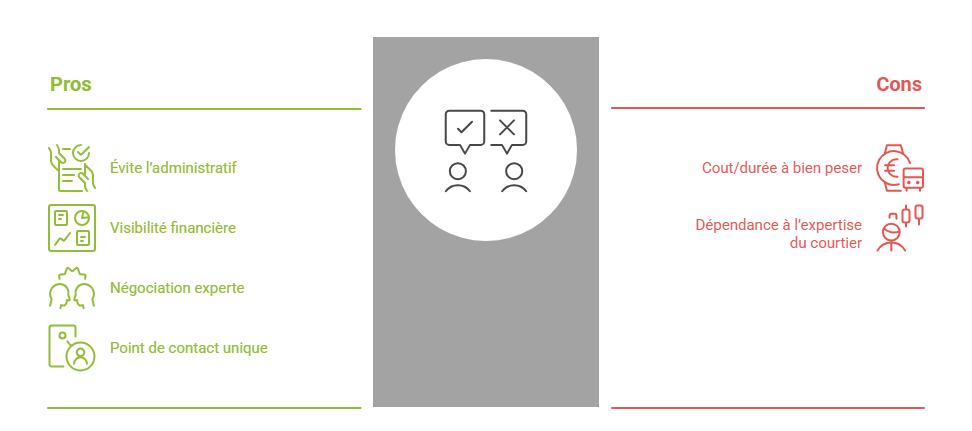

Pourquoi un courtier en regroupement de crédits est un atout ?

- Vous évitez tout l’administratif : la multiplication des rendez-vous, des relances…

- Vous bénéficiez de la force de négociation d’un expert, sans multiplier vos démarches

- Vous gardez un seul « guichet » pour toutes vos questions et votre suivi

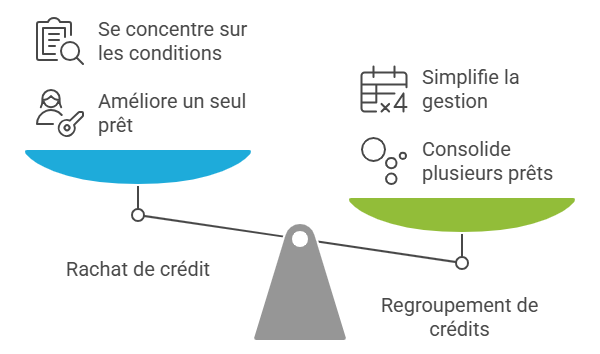

Quelle est la différence entre le regroupement de crédits et le rachat de crédits ?

Le rachat de crédit – aussi appelé refinancement de crédit – porte sur un seul emprunt et vise à obtenir un meilleur, diminuer la mensualité et/ou la durée de ce qui reste sur ce crédit spécifique. Le terme « rachat de crédit » vient du fait qu’un organisme financier – souvent différent de celui qui a accordé le prêt initial – rachète votre crédit en cours.

Concrètement, cela signifie que ce nouvel établissement rembourse le capital restant dû auprès de votre ancien prêteur, puis vous propose un nouveau contrat avec des conditions souvent plus avantageuses.

Dans le cadre d’un regroupement de crédits, cette idée est étendue à plusieurs prêts – personnel, auto, renouvelable, etc – au sein d’un même dossier, mais le principe du « rachat » par un nouvel organisme reste le même.

En résumé : Le rachat améliore les conditions d’un seul prêt, tandis que le regroupement de crédits offre une vision globale et une seule échéance à gérer.

Notions autour du regroupement de crédits : mensualité, TAEG, capital restant dû

Mensualité

Il s’agit de la somme que vous remboursez chaque mois. Elle comprend une part de capital (le montant emprunté) et une part d’intérêts (le « prix » du prêt).

TAEG (Taux Annuel Effectif Global)

C’est un indicateur « complet » du coût du crédit, qui ne se limite pas seulement au taux d’intérêt que vous payez sur le capital emprunté. Il intègre non seulement le taux d’intérêt nominal, mais aussi les frais de dossier et l’assurance emprunteur.

En d’autres termes, le TAEG est la référence globale et réaliste pour comparer différentes offres.

Capital restant dû

Montant qu’il vous reste à rembourser à un instant donné. Ce chiffre diminue à chaque mensualité versée et sert de base au calcul des intérêts futurs.

Donc si sur un prêt de 12 mois, vous avez déjà remboursé 2 mois, alors votre capital restant dû correspond aux 10 mois de prêts restants à payer.

Les avantages du regroupement de crédits

Le regroupement de crédits présente plusieurs bénéfices majeurs qui en font une solution privilégiée pour de nombreux emprunteurs souhaitant reprendre le contrôle de leur situation financière.

Réduction ou stabilisation de la mensualité de vos crédits

Le regroupement des crédits permet d’étaler le remboursement sur une durée plus longue, ce qui réduit le montant des mensualités. Cette diminution immédiate de la charge mensuelle bénéficie aussitôt à votre trésorerie, évite le surendettement et peut prévenir les incidents de paiement. Dans certains cas, la mensualité peut aussi être stabilisée pour mieux coller à vos capacités financières, sans pour autant allonger la durée du prêt.

Le passage d’un taux variable à un taux fixe peut également faire partie de cette stabilisation budgétaire, car :

- Un taux fixe garantit une mensualité constante, ce qui évite les variations imprévisibles liées aux taux variables.

- Un taux fixe apporte une sécurité supplémentaire pour maîtriser votre budget sur le long terme.

Accès à un meilleur taux global grâce au regroupement en un seul prêt

Grâce à la négociation menée pour la restructuration (par vous ou votre courtier), vous pouvez obtenir un meilleur taux global que la moyenne de vos prêts initiaux. Ce taux, plus attractif, réduit le coût total du crédit. Le regroupement de crédits optimise ainsi votre endettement en vous permettant d’économiser sur les intérêts tout en bénéficiant de conditions adaptées à votre profil.

Un seul prêt pour alléger votre charge mentale et améliorer la qualité de vie

Centraliser vos crédits via rachat de dettes auprès d’un seul partenaire de confiance vous libère l’esprit pour ce qui importe réellement dans votre quotidien, y compris pour vos futurs projets :

- Pas d’administratif envahissant : Vous n’avez plus à gérer plusieurs échéances à différentes dates, ce qui réduit le risque d’oublis ou d’erreurs dans les paiements.

- Un seul interlocuteur : En cas de questions ou de problème, votre courtier est là pour vous aider. Il connait votre projet et vos possibilités, ce qui évite la confusion et la multiplication des échanges.

- Clarté du planning mensuel : Une mensualité unique permet de mieux anticiper vos autres dépenses restantes (logement, alimentation, loisirs), car vous savez précisément combien sortir chaque mois pour votre crédit.

- Pas de stress : Privilégiez votre qualité de vie et la prise de décision qui importe réellement dans votre quotidien !

Les limites du regroupement de crédits

Si le regroupement de dettes offre de nombreux avantages, il est essentiel de bien comprendre ses limites et de rester vigilant afin d’éviter certains pièges.

L’allongement de la durée d’emprunt : trouver la bonne mesure avec votre courtier

Pour réduire la mensualité, le regroupement de crédits peut allonger la durée totale de remboursement, ce qui est avantageux à court terme. Mais attention : une durée plus longue signifie généralement un coût total plus élevé en intérêts. Il est donc crucial d’évaluer l’équilibre entre mensualité supportable et coût global du crédit.

Pour ce faire, n’hésitez pas à demander conseil auprès de nos courtiers qui vous aiderons à trouver la formule qui convient.

Coût total des intérêts et des frais annexes du regroupement de crédits

Au-delà du taux nominal, plusieurs frais peuvent augmenter le coût réel de votre regroupement de crédits :

- Les frais de dossier facturés par l’organisme prêteur ;

- Les primes d’assurance emprunteur, souvent obligatoires ou fortement recommandées ;

- Éventuelles pénalités liées au remboursement anticipé des crédits existants ;

- Les frais de garantie ou caution selon les cas.

Chez Crefilux, il n’y a pas de coût caché : votre courtier est présent à vos côtés pour vous exposer et vous expliquer les détails de sa négociation auprès des organismes prêteurs. Notre accompagnement personnalisé auprès de nos clients fait notre fierté.

Mécanisme et modalités de calcul du regroupement de crédits

Les paramètres entrants : informations à fournir à votre simulateur de regroupement de crédits

Le calcul d’un regroupement de crédits repose sur plusieurs paramètres essentiels qui déterminent à la fois la faisabilité du projet et les conditions financières proposées. Reposez-vous sur un outil fiable en ligne tel que notre simulateur de regroupement de crédit Crefilux !

Montants et durées des crédits à regrouper

Le point de départ consiste à inventorier précisément les prêts en cours que vous souhaitez intégrer dans le regroupement de crédits. Il s’agit de connaître :

- Le capital restant dû sur chaque crédit ;

- La durée résiduelle de remboursement ;

- Le montant des mensualités actuelles.

Ces données permettent d’évaluer la charge actuelle et d’établir un plan de remboursement global adapté à votre capacité financière.

Profil emprunteur (revenus, charges, reste à vivre)

Votre capacité de remboursement est un facteur déterminant dans la proposition finale. Le profil emprunteur comprend :

- Les revenus nets mensuels (salaires, pensions, autres revenus réguliers) ;

- Les charges fixes (loyer, factures, pensions alimentaires…) ;

- Le reste à vivre, c’est-à-dire le budget disponible après paiement de toutes les dépenses fixes et de la nouvelle mensualité.

Un reste à vivre suffisant est indispensable pour éviter le surendettement et garantir la bonne santé du foyer. Ne le sous-estimez pas ! Et en cas de doute sur le détail de votre projet, posez vos questions à votre expert en crédit.

Garanties et assurances

Enfin, les garanties demandées par les organismes prêteurs influent sur les conditions du regroupement de crédits. Elles peuvent inclure :

- Une hypothèque ou une caution bancaire, surtout pour les montants importants ;

- Une assurance emprunteur couvrant le décès, l’invalidité ou la perte d’emploi ;

- La présentation d’un dossier financier complet et cohérent.

Bien peser l’apport de ces garanties est extrêmement important pour la négociation de votre prêt. Grâce à leur côté rassurant pour le prêteur, elles permettent notamment d’obtenir un meilleur taux pour votre regroupement de crédit.

Formule d’amortissement et calcul des mensualités pour un regroupement de crédits

Cette partie de l’article est destinée à ceux désirant acquérir une compréhension fine du sujet, mais elle n’est pas essentielle pour simplement contracter un regroupement de crédits en toute sécurité. N’hésitez pas à sauter cette section technique pour passer à la suite.

Principe du calcul d’emprunt (méthode française)

La plupart des regroupements de crédits utilisent la méthode dite française d’amortissement pour le calcul des mensualités. Cette méthode repose sur un remboursement constant chaque mois, composé d’une part de capital et d’une part d’intérêts.

NB : A ne pas confondre avec les taux. La méthode française décrit comment on rembourse (montant constant, part intérêts/capital qui évolue), tandis que le taux fixe ou variable concerne la stabilité ou la fluctuation du taux d’intérêt appliqué au prêt.

Au début du remboursement du prêt, la part d’intérêts est la plus élevée car elle est calculée sur le capital restant dû important. Progressivement, cette part diminue tandis que la part de capital augmente, jusqu’à ce que le prêt soit totalement remboursé à la fin de la durée convenue.

Rôle du taux d’intérêt et du TAEG dans le calcul du regroupement de crédits

Le taux d’intérêt nominal est la base du calcul des intérêts appliqués au capital restant dû. C’est un pourcentage annuel fixe ou variable selon le contrat.

Le TAEG (Taux Annuel Effectif Global), quant à lui, est un indicateur plus complet qui intègre non seulement ce taux nominal, mais aussi tous les frais annexes liés au crédit (frais de dossier, assurance, garanties, etc). Le TAEG reflète donc le coût total réel de votre regroupement de crédits.

Impact des frais de dossier et de l’assurance

Des frais de dossier sont généralement facturés par l’organisme prêteur pour couvrir les coûts d’étude et de mise en place du regroupement de crédits. Ils peuvent être fixes ou proportionnels au montant emprunté ; pensez à poser la question à votre interlocuteur.

L’assurance emprunteur, souvent obligatoire, protège à la fois le prêteur et l’emprunteur contre les risques d’incapacité de remboursement (décès, invalidité, perte d’emploi). Son coût, inclus dans le calcul global, peut varier selon la couverture choisie (quels risques sont assurés) et le profil de l’emprunteur (âge, santé, métier, mode de vie, montant et durée du prêt…).

Ces frais viennent donc s’ajouter aux intérêts et influent directement le montant total à rembourser, ainsi que sur la mensualité calculée.

Scénario de simulation pour un regroupement de crédits

IMPORTANT : Cette section existe à des fins d’illustrations et de pédagogie et ne doit pas être considérée contractuellement. Le marché et les conditions d’emprunt évoluant perpétuellement, reportez-vous à notre simulateur de regroupement de crédits pour obtenir vos références.

Exemple chiffré pour illustrer le regroupement de trois crédits

Admettons, un emprunteur possède les crédits suivants :

- Crédit auto : 25 000 € sur 60 mois, mensualité de 480 €

- Crédit personnel : 20 000 € sur 48 mois, mensualité de 530 €

- Crédit travaux : 30 000 € sur 72 mois, mensualité de 530 €

Total des mensualités : 1 540 €

Total des crédits : 75 000 €

Avec le simulateur performant de Crefilux, cet emprunteur peut regrouper ses dettes en un seul prêt de 75 000 € sur 84 mois (7 ans) avec une mensualité réduite à 1 150 € et un TAEG global autour de 8,2 %, assurance incluse.

| Critère | Avant regroupement | Après regroupement |

| Nombre de crédits | 3 | 1 |

| Total des mensualités | 1 540 € | 1 150 € |

| TAEG | Variable | 8,2 % |

| Durée de remboursement | 60+48+72 = 180 mois | 84 mois |

Ce regroupement de crédits permet donc d’alléger la mensualité de 390 €.

Optimisation de son dossier de regroupement de crédits

Astuces pour obtenir un regroupement de crédits en urgence

Pour accélérer le traitement de votre dossier et obtenir un regroupement de crédits rapide, voici quelques conseils pratiques :

- Préparez un dossier complet : rassemblez à l’avance vos relevés de prêts, justificatifs de revenus, avis d’imposition et pièces d’identité.

- Utilisez un simulateur en ligne fiable : comme celui de Crefilux, qui vous permet d’obtenir rapidement une estimation et de soumettre votre demande de regroupement de crédits directement en ligne et en toute simplicité.

- Répondez rapidement aux demandes complémentaires : si le courtier ou l’organisme de crédit requiert des informations supplémentaires, apportez-les sans délai.

- Privilégiez un courtier expert : comme Crefilux, qui maîtrise les processus et dispose d’un réseau solide pour accélérer les validations.

Conditions de reprise de crédit et négociation du taux

La reprise des crédits existants dans un regroupement unique implique une négociation du taux d’intérêt applicable au nouveau prêt. Plusieurs facteurs influencent cette négociation :

- Votre profil financier : revenus stables, capacité de remboursement, historique bancaire.

- Les conditions de marché : évolution des taux d’intérêt depuis la souscription de vos crédits initiaux.

- La durée du nouveau prêt : allonger la durée peut permettre de réduire la mensualité mais augmente le coût total.

- Les garanties et assurances proposées : une bonne couverture peut faciliter l’obtention d’un taux plus bas.

Une négociation réussie passe par une analyse fine de ces éléments, associée à un accompagnement professionnel. C’est pourquoi faire appel à un courtier spécialisé comme Crefilux peut faire toute la différence pour optimiser votre regroupement de crédits.

Crédits éligibles au regroupement et variantes d’opération

Types de crédits concernés par un regroupement

Le regroupement de crédits s’applique à un large éventail de prêts à la consommation, permettant de regrouper différentes dettes sous une même mensualité. Voici les types de crédits qui peuvent être inclus dans une opération de regroupement :

- Crédits à la consommation : prêts auto, prêts travaux, prêts personnels, crédits renouvelables, crédits affectés ou non affectés.

- Prêts personnels affectés : ces prêts sont liés à l’achat d’un bien spécifique (voiture, travaux, etc.) et bénéficient souvent de taux plus bas, mais ne peuvent être utilisés que pour des achats définis.

- Prêts personnels non affectés : contrairement aux prêts affectés, ceux-ci offrent une plus grande liberté d’utilisation des fonds. Cependant, ils peuvent comporter des taux plus élevés.

- Cas spécifiques : les micro-crédits sont parfois éligibles à un regroupement, selon l’organisme et les critères définis.

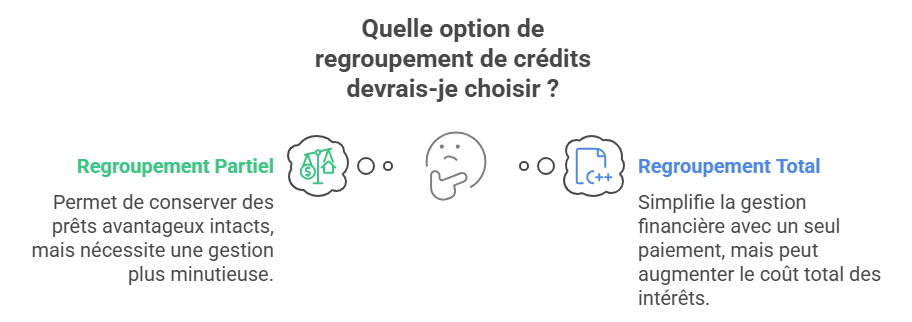

Regroupement de crédits partiel vs total

Il existe deux options pour structurer votre regroupement de crédits : regrouper tous vos crédits en un seul ou seulement certains d’entre eux.

Quand regrouper seulement certains prêts ?

Le regroupement de crédits partiel est une solution intéressante si vous avez plusieurs crédits à la consommation et que vous souhaitez uniquement alléger les mensualités des prêts les plus coûteux (crédit renouvelable ou prêt à taux élevé, par exemple). Cette option vous permet de ne pas toucher à des crédits à taux plus avantageux (comme un prêt immobilier ou un crédit à faible taux fixe) tout en réduisant votre charge financière sur les autres.

Avantages et inconvénients de chaque option

Le regroupement de crédits total présente l’avantage de simplifier encore plus la gestion financière en fusionnant l’intégralité des dettes sous une seule mensualité et un taux unique. Toutefois, il peut allonger la durée de remboursement, ce qui peut augmenter le coût total des intérêts à long terme.

Le regroupement partiel, quant à lui, permet de garder certains crédits plus avantageux intacts, mais cela nécessite une gestion plus minutieuse. Vous risquez aussi de conserver plusieurs mensualités, bien que moins nombreuses qu’au départ.

Possibilités associées au regroupement de prêts

Lors du regroupement de crédits, il est possible d’intégrer d’autres éléments financiers dans le même dossier :

- Inclure une renégociation de prêt travaux : Si vous avez un prêt travaux en cours avec des taux élevés, il peut être judicieux de le regrouper avec d’autres crédits et renégocier le taux dans le cadre du regroupement.

- Ajout de nouveaux besoins de trésorerie : Si vous avez des besoins de financement supplémentaires (comme des projets personnels, des études ou des réparations imprévues), il est possible de les inclure dans votre opération de regroupement, tout en augmentant la somme totale empruntée.

- Mix crédit immobilier léger + crédit conso : Si vous avez un crédit immobilier léger (par exemple, pour un bien de faible valeur ou des travaux), vous pouvez l’inclure dans un regroupement de crédits à la consommation pour simplifier davantage vos remboursements.

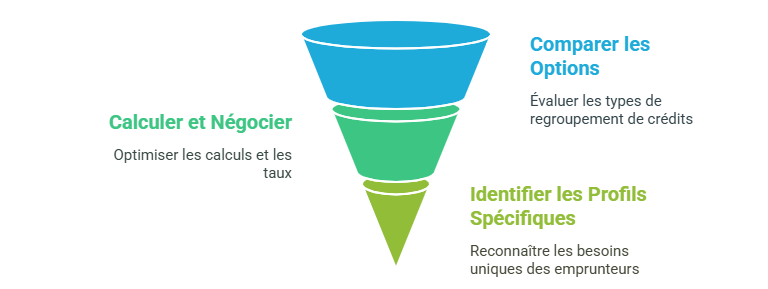

Profils et moments propices pour un regroupement de crédits

Profils types et critères de facilitation d’obtention du regroupement de crédits

Fonctionnaires : conditions et spécificités

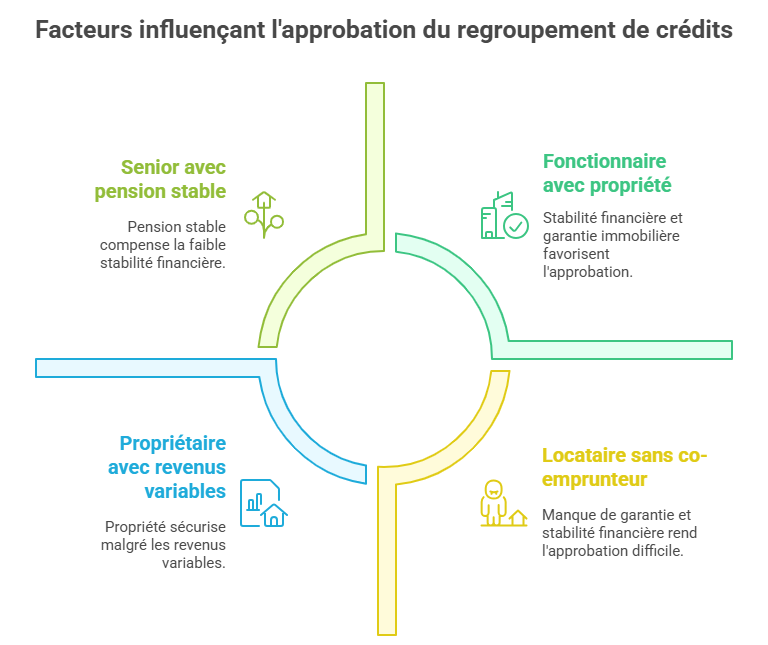

Les fonctionnaires bénéficient de conditions avantageuses lorsqu’ils demandent un regroupement de crédits. Leur stabilité professionnelle et leurs revenus fixes constituent des garanties solides aux yeux des établissements financiers. Ces profils sont particulièrement recherchés par les organismes pour un regroupement de crédits au meilleur taux en raison de la sécurité perçue dans leur capacité à rembourser les emprunts.

Seniors : stabilité du revenu et assurances

Les seniors, surtout ceux qui sont à la retraite ou proches de l’être, peuvent aussi bénéficier d’un regroupement de crédits. La stabilité de leur revenu de pension est un atout. Toutefois, les conditions de la reprise de crédits peuvent varier en fonction de l’âge, et il est important de bien évaluer l’impact des assurances emprunteur dans ce cadre. Certains prêteurs peuvent être plus exigeants concernant l’âge maximum de l’emprunteur ou la durée d’emprunt restante.

Propriétaires vs locataires

Les propriétaires d’un bien immobilier sont souvent en meilleure position pour obtenir un regroupement de crédits, car la propriété est un actif qui offre une certaine sécurité au prêteur. En revanche, les locataires peuvent aussi bénéficier de regroupement, mais leur dossier sera examiné plus rigoureusement en raison de l’absence de valeur immobilière en garantie. Cependant, dans les deux cas, un bon historique de paiement et une stabilité financière sont des facteurs déterminants.

Emprunteurs vs sans co-emprunteur

Le fait d’avoir un co-emprunteur peut faciliter l’obtention d’un regroupement de crédits, en particulier si vous avez des revenus modestes ou une capacité de remboursement limitée. Le co-emprunteur partage la responsabilité du remboursement, ce qui rassure l’organisme prêteur. Cependant, il est tout à fait possible de réaliser un regroupement sans co-emprunteur, à condition d’avoir une capacité de remboursement suffisante et un dossier solide.

Situations de vie où la restructuration de crédits est utile

Divorce, changement de situation familiale

En cas de divorce ou de changement important dans la situation familiale (naissance d’un enfant, départ d’un conjoint…), le regroupement de crédits peut permettre de rééquilibrer vos finances et de simplifier la gestion de vos dettes. Ce type de regroupement peut alléger les mensualités et offrir plus de flexibilité dans le remboursement des emprunts.

Perte d’emploi ou baisse de revenus

Si vous faites face à une perte d’emploi ou une baisse de revenus, le regroupement de crédits peut vous offrir une bouffée d’oxygène. La réduction de vos mensualités, obtenue grâce au regroupement, peut alléger votre charge financière et vous permettre de mieux gérer votre budget pendant cette période difficile. Toutefois, un examen rigoureux de votre capacité de remboursement et de vos revenus actuels sera effectué.

Projet important (mariage, études, investissement)

Un projet important, tel qu’un mariage, des études ou un investissement immobilier, peut être un excellent moment pour envisager un regroupement de crédits. Non seulement cela permet de réduire vos mensualités existantes et d’obtenir des conditions plus avantageuses, mais vous pouvez également inclure dans votre regroupement les fonds nécessaires pour financer ce nouveau projet.

Les organismes de regroupement de crédits

Banque vs courtier : lequel est le meilleur pour un regroupement de crédits ?

Avantages et inconvénients de chaque canal pour une reprise de dettes

Que vous choisissiez de passer par une banque ou un courtier, il existe des avantages et des inconvénients propres à chaque canal pour réaliser un regroupement de crédits.

Banque : En vous adressant directement à votre banque, vous travaillez avec un établissement que vous connaissez déjà, et qui est familiarisé avec votre historique bancaire. Toutefois, les offres sont souvent limitées à ce que propose l’établissement, sans possibilité de comparaison avec d’autres acteurs. Vous pourriez ainsi passer à côté de meilleures conditions.

Courtier : Le courtier, quant à lui, compare plusieurs offres provenant de différents établissements bancaires et financiers. Il agit dans votre intérêt et vous aide à obtenir un regroupement de crédits au meilleur taux. L’inconvénient, cependant, est que ses services sont souvent associés à des frais. Cependant, ces frais peuvent être largement compensés par les économies réalisées sur les conditions du regroupement négocié par leur soin.

Frais, offres et services associés par les deux types d’organismes de crédits

Les banques et les courtiers proposent des services similaires, mais avec quelques différences notables :

- Banque : généralement, la banque facture des frais de dossier et d’administration. Les offres peuvent inclure des taux plus compétitifs si vous avez une relation bancaire existante, mais elles sont limitées à leur propre gamme de produits.

- Courtier : le courtier facture aussi des frais (fixes ou basés sur le montant emprunté). En contrepartie, il a accès à un réseau d’établissements bancaires plus large et négocie des conditions plus favorables grâce à son expertise et son réseau de partenaires.

Comment choisir son partenaire financier ?

Critères de sélection de l’agence de crédits : réactivité, réputation, réseau de partenaires

Lorsque vous choisissez un organisme de regroupement de crédits, plusieurs critères doivent être pris en compte :

- Réactivité : un bon courtier ou une banque fiable doit pouvoir traiter votre dossier rapidement, en particulier si vous avez besoin d’un regroupement de crédits rapide.

- Réputation : renseignez-vous sur l’expérience d’autres clients, les avis en ligne, et la réputation de l’établissement.

- Réseau de partenaires : un courtier, en particulier, doit avoir un large réseau de partenaires bancaires pour vous offrir un choix varié d’offres. Cela maximise vos chances d’obtenir les meilleures conditions.

Éviter les pièges pour votre regroupements de crédits : frais cachés, conditions abusives

Il est essentiel de lire attentivement les conditions des offres de regroupement. Soyez vigilant sur :

- Les frais cachés : assurez-vous que tous les frais sont clairement indiqués. Certains courtiers ou banques peuvent facturer des frais supplémentaires pour la gestion du dossier, l’assurance, ou même pour des modifications futures.

- Les conditions abusives : vérifiez que le taux proposé est bien celui annoncé et qu’il ne comprend pas de clauses qui peuvent vous pénaliser en cas de remboursement anticipé ou de modification des conditions.

Déjà en négociation avec un organisme prêteur que vous ne connaissez pas ?

Pour sécuriser votre opération de regroupement de crédits :

- Vérifiez la présence de pénalités de remboursement anticipé sur vos crédits en cours et calculez leur impact ;

- Analysez attentivement les conditions d’assurance, notamment ce qui est couvert et à quel prix ;

- Demandez un tableau d’amortissement détaillé incluant tous les frais et garanties ;

- Préférez un organisme de regroupement de crédit transparent et reconnu, tel Crefilux, pour vous assurer un accompagnement de qualité.

Et le regroupement de crédits au Luxembourg ?

Spécificités du regroupement de crédits au Luxembourg

Au Luxembourg, le regroupement de crédits bénéficie de conditions bien spécifiques. Les prêteurs locaux sont généralement ouverts à la restructuration des crédits, mais la réglementation peut différer de celle des autres pays. Il est donc essentiel de passer par un organisme qui connaît bien le marché luxembourgeois et qui peut vous proposer les meilleures solutions du marché actuel.

Principaux acteurs et réglementation locale

Les principaux acteurs du regroupement de crédits au Luxembourg sont les banques locales, ainsi que des courtiers spécialisés. La réglementation luxembourgeoise offre un cadre protecteur pour les emprunteurs, mais il est toujours préférable de se renseigner sur les conditions précises, notamment en ce qui concerne les taux appliqués et les critères d’éligibilité.

Enfin, la transparence est cruciale, tant pour les banques que pour les courtiers. Assurez-vous que l’organisme que vous choisissez respecte les normes locales en matière de crédit et qu’il offre des solutions adaptées à votre profil et à vos besoins.

Processus de demande de regroupement de crédits chez Crefilux

Demande urgente de regroupement de crédits

Certaines situations financières nécessitent une réponse rapide. Si vous êtes dans une situation d’urgence, notre équipe s’engage à traiter votre demande de regroupement de crédits et à vous fournir une réponse dans les 24 heures. Nous avons optimisé nos processus internes pour garantir une réactivité maximale, afin que vous puissiez bénéficier rapidement d’une solution adaptée à vos besoins. Grâce à notre expertise et à nos partenariats, nous agissons rapidement et efficacement pour vous offrir les meilleures conditions, même en cas d’urgence.

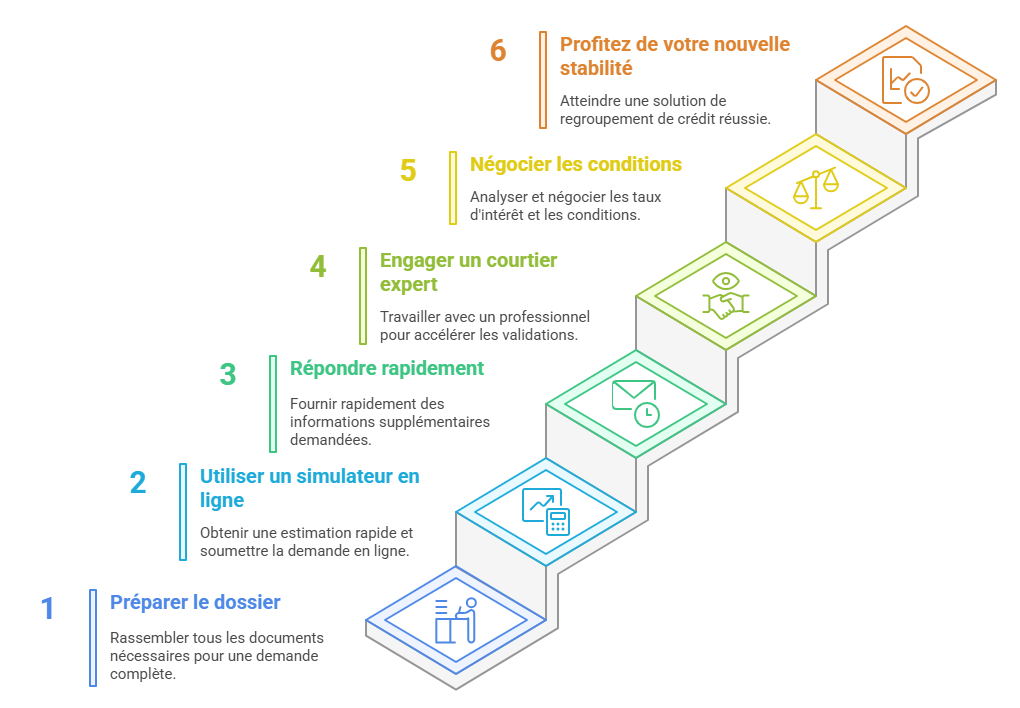

1. Préparation du dossier

Documents à rassembler (relevés de prêts, fiches de paie, RIB)

La première étape pour réussir votre demande de regroupement de crédits est de préparer un dossier complet. Voici les principaux documents à rassembler :

- Relevés de prêts : tous vos prêts en cours, incluant prêts personnels, crédits auto, crédits renouvelables, etc.

- Fiches de paie : au minimum des trois derniers mois, afin d’évaluer votre capacité de remboursement.

- RIB : pour identifier le compte bancaire sur lequel les fonds peuvent être versés.

Un dossier complet et précis est essentiel pour accélérer le processus. Cela garantit que nous puissions analyser rapidement votre demande et éviter des allers-retours pour compléter des informations manquantes.

Importance d’un dossier complet pour un regroupement de crédit rapide

Chez Crefilux, nous nous engageons à traiter votre demande de regroupement de crédits dans les plus brefs délais. Un dossier complet permet de réduire les délais d’analyse et de maximiser les chances d’obtenir une réponse rapide. Cela vous permet également d’éviter des retards qui pourraient prolonger votre attente et affecter vos finances.

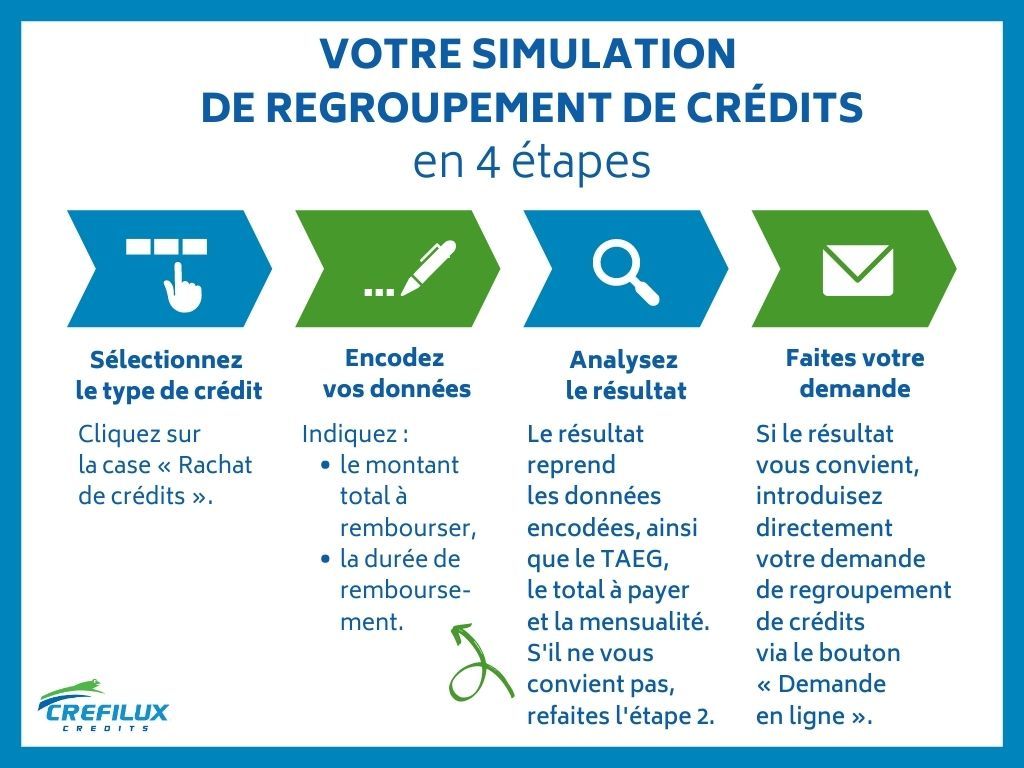

2. Dépôt de la demande

Options : regroupement de crédit en ligne vs rendez-vous en agence

Vous avez plusieurs options pour déposer votre demande de regroupement de crédit :

- Regroupement de crédit en ligne : la solution la plus rapide et la plus pratique. En quelques clics, vous soumettez votre dossier et bénéficiez d’un suivi personnalisé tout au long du processus.

- Rendez-vous en agence : si vous préférez discuter de votre situation en face-à-face, vous pouvez prendre un rendez-vous avec un conseiller Crefilux pour étudier ensemble les meilleures solutions.

Le choix entre ces deux options dépend de votre préférence, mais notez que le regroupement de crédit en ligne permet de gagner du temps et d’accélérer le traitement de votre dossier.

Utilisation d’un simulateur de regroupement de crédits fiable

Avant de soumettre votre demande, il est essentiel d’utiliser un simulateur regroupement de crédits fiable pour obtenir une première estimation de vos futures mensualités et du taux global. Chez Crefilux, notre simulateur vous permet de tester différents scénarios et de choisir l’option la plus adaptée à vos besoins.

3. Étapes de validation

Étude de faisabilité et offre de crédit

Une fois votre demande soumise, nous procédons à une étude approfondie de votre dossier. Cela inclut :

- L’analyse de votre capacité de remboursement,

- La comparaison des différentes offres de nos partenaires financiers,

- L’évaluation des meilleures conditions de regroupement pour vous.

Suite à cette analyse, nous vous ferons une offre de crédit avec les conditions les plus avantageuses pour vous.

Signature et délai de rétractation

Une fois l’offre de regroupement acceptée, il vous suffira de signer le contrat. Sachez que vous disposez d’un délai de rétractation de 14 jours pour vous assurer que cette décision est bien celle qui vous convient. Si vous décidez de ne pas poursuivre, il vous suffit d’informer Crefilux dans ce délai sans aucune pénalité.

Déblocage des fonds et mise en place du nouveau plan d’amortissement

Une fois la signature validée, les fonds sont débloqués et utilisés pour solder vos anciens prêts. Un nouveau plan d’amortissement est alors mis en place, avec une mensualité unique adaptée à vos nouvelles capacités de remboursement. Vous êtes désormais prêt à profiter de votre regroupement de crédits et d’une gestion simplifiée de vos finances.

FAQ & bonnes pratiques pour contracter le meilleur regroupement de crédits

Peut-on tester plusieurs scénarios sans engagement ?

Oui, absolument ! Chez Crefilux, vous pouvez tester plusieurs scénarios de regroupement de crédits grâce à notre simulateur regroupement de crédits en ligne, et cela sans aucun engagement. Cela vous permet de comparer différentes options de regroupement, de durée, et de taux avant de prendre une décision. Vous avez ainsi la liberté d’explorer plusieurs solutions et de choisir celle qui correspond le mieux à votre situation financière.

À quel moment refaire un regroupement de dettes ?

Il est judicieux de reconsidérer un regroupement de dettes lorsque vos circonstances financières changent, par exemple en cas d’augmentation de vos revenus, d’une baisse des taux d’intérêt ou d’une amélioration de votre capacité d’emprunt. De même, si vous vous retrouvez à gérer plusieurs prêts à des taux élevés, une nouvelle restructuration pourrait vous permettre de bénéficier de meilleures conditions et de réduire vos mensualités.

Comment anticiper une future renégociation ?

Anticiper une future renégociation consiste à suivre de près l’évolution des taux d’intérêt et à surveiller votre situation financière. Si vos conditions de remboursement sont trop contraignantes ou si de nouvelles offres intéressantes émergent, il est sage de commencer à planifier une renégociation avant d’atteindre un point où cela devient critique. Gardez un œil sur vos remboursements et pensez à faire appel à un organisme de regroupement de crédits pour explorer vos options de renégociation dès que nécessaire.

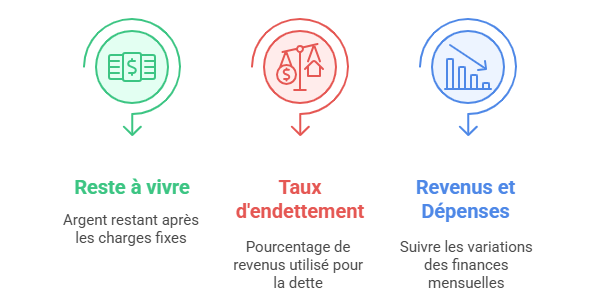

Quels indicateurs suivre pour rester maître de son budget ?

Pour bien gérer votre budget après un regroupement de crédits, il est essentiel de suivre certains indicateurs clés :

- Le reste à vivre : l’argent qu’il vous reste après avoir payé toutes vos charges fixes. C’est un indicateur fondamental pour savoir si vos finances sont en équilibre.

- Le taux d’endettement : il doit idéalement rester en dessous de 33% de vos revenus, afin de maintenir une bonne capacité de remboursement.

- Les variations de revenus et de dépenses : suivez l’évolution de vos revenus et dépenses mensuelles pour anticiper tout besoin d’ajustement.

Pourquoi choisir Crefilux pour votre regroupement de crédits ?

Crefilux se distingue par son expertise et son accompagnement personnalisé tout au long de votre regroupement de crédits. En choisissant Crefilux, vous bénéficiez de :

- Une réactivité exceptionnelle grâce à nos processus internes optimisés,

- Un simulateur regroupement de crédits fiable et simple à utiliser,

- Une analyse approfondie de votre situation pour trouver la meilleure solution financière.

Lancez votre simulation et contacter Crefilux pour un accompagnement

Prêt à simplifier vos finances et réduire vos mensualités ? Lancez dès maintenant votre simulation de regroupement de crédits en ligne avec Crefilux et découvrez les meilleures offres disponibles pour vous. Nos conseillers sont là pour vous accompagner dans chaque étape de votre projet.

Clarté, réactivité et regroupement de crédits au meilleur taux

Notre objectif est clair : vous offrir une solution de regroupement de crédits au meilleur taux du moment, de façon rapide et transparente. Nous nous engageons à vous fournir un service réactif, sans frais cachés, et à vous aider à retrouver une gestion financière sereine grâce à nos conseils avisés.

Pour un regroupement de crédits, un contact rapide et facile via trois numéros +352 26 30 53 22 (Luxembourg), au +352 26 53 23 05 (Esch-sur-Alzette) ou au +352 26 81 33 12 (Ettelbruck) pour plus de renseignements ou pour obtenir une offre personnalisée dans les plus brefs délais. Vous pouvez également vous rendre dans l’une de nos agences ou faire directement une demande de prêt en ligne.