Simulateur de regroupement : Demande en 3min | Réponse sous 24h

Regroupement de crédits

Le regroupement de crédits est généralement utilisé pour simplifier la gestion de plusieurs crédits ou réduire le montant total des mensualités afin de s’assurer davantage d’argent disponible pour autre chose tous les mois. Mais attention, le regroupement n’est ni une “remise à zéro” des dettes ni une solution miracle : c’est un outil d’ajustement financier qui doit être compris avant d’être utilisé.

L’objectif de ce guide est de vous aider à comprendre comment fonctionne un regroupement de crédits, dans quels cas il peut être utile, et comment analyser une offre avant de vous engager.

C’est quoi le regroupement de crédits ?

Le regroupement de crédits – aussi appelé restructuration de crédits ou regroupement de dettes – consiste à remplacer plusieurs prêts existants par un seul nouveau crédit, avec une seule mensualité et une nouvelle durée de remboursement. L’organisme prêteur qui met en place l’opération rembourse lui-même les crédits en cours auprès de vos prêteurs actuels, puis met en place un nouveau prêt unique que vous remboursez à sa place.

Dans la pratique, une demande de regroupement de crédits se déroule généralement ainsi :

- Les capitaux restant à rembourser sur vos crédits sont identifiés ;

- L’organisme de regroupement de crédits rembourse directement les prêteurs concernés ;

- Un nouveau crédit unique est mis en place avec une seule mensualité.

Si une somme supplémentaire a été prévue dans l’opération (par exemple pour financer un projet ou absorber un découvert), le montant restant peut être versé sur votre compte une fois les crédits préexistants remboursés par le nouvel organisme prêteur.

Un regroupement de crédits permet donc effectivement de :

- Remplacer plusieurs échéances par une seule ;

- Adapter la mensualité au budget du foyer ;

- Clarifier la gestion du remboursement.

En revanche, il ne faut pas confondre cette opération avec une annulation ou une réduction des dettes : les montants restant à rembourser sont simplement compilés et réorganisés dans un nouveau crédit.

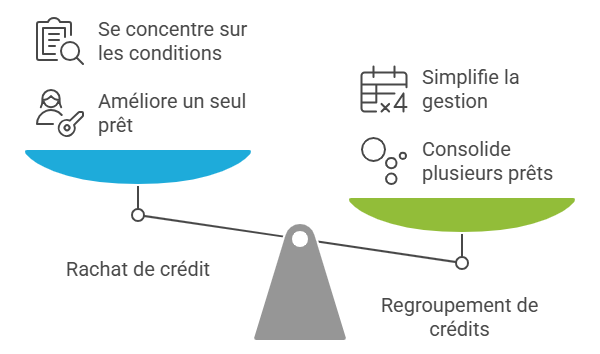

Regroupement de crédits et rachat de crédit : deux notions souvent confondues

Les termes regroupement de crédits et rachat de crédit sont souvent utilisés comme des synonymes. Pourtant, ils désignent deux opérations légèrement différentes.

| Opération | Principe | Objectif principal |

|---|---|---|

| Rachat de crédit | Remplacer un crédit existant par un nouveau | Obtenir de meilleures conditions (taux, durée, mensualité) |

| Regroupement de crédits | Fusionner plusieurs crédits en un seul | Simplifier la gestion et ajuster la mensualité |

Prenons un cas concret :

- si vous avez uniquement un prêt auto et souhaitez renégocier ses conditions, il s’agit plutôt d’un rachat de crédit ;

- si vous avez un prêt auto, un prêt personnel et une réserve d’argent, et que vous souhaitez les réunir dans une seule mensualité, on parle alors de regroupement de crédits.

Quels crédits peuvent être intégrés dans un regroupement de crédits ?

Selon l’organisme de regroupement de crédits et la situation de l’emprunteur, différents types de crédits peuvent être inclus dans une restructuration de dettes :

| Type de crédit | Peut généralement être regroupé |

|---|---|

| Prêt personnel | Oui |

| Crédit auto ou moto | Oui |

| Crédit travaux | Oui |

| Crédit renouvelable / réserve d’argent | Oui |

| Découvert bancaire | Parfois |

| Autres dettes personnelles | Selon les cas |

Les crédits renouvelables et réserves d’argent sont particulièrement concernés par ce type d’opération. Leur fonctionnement peut entraîner des remboursements très longs lorsque seules les mensualités minimales sont payées. Regrouper ces crédits permet de clarifier la durée réelle de remboursement et de fermer définitivement ces lignes de crédit.

La possibilité d’intégrer certains crédits dans le rachat de dettes dépend toutefois de plusieurs éléments :

- Les conditions des contrats existants ;

- Les montants restant à rembourser ;

- La situation financière de l’emprunteur.

En cas de doute, il est généralement nécessaire d’examiner les contrats de crédit existants pour déterminer ce qui devrait réellement être inclus dans l’opération. N’hésitez pas à faire appel à un de nos conseillers.

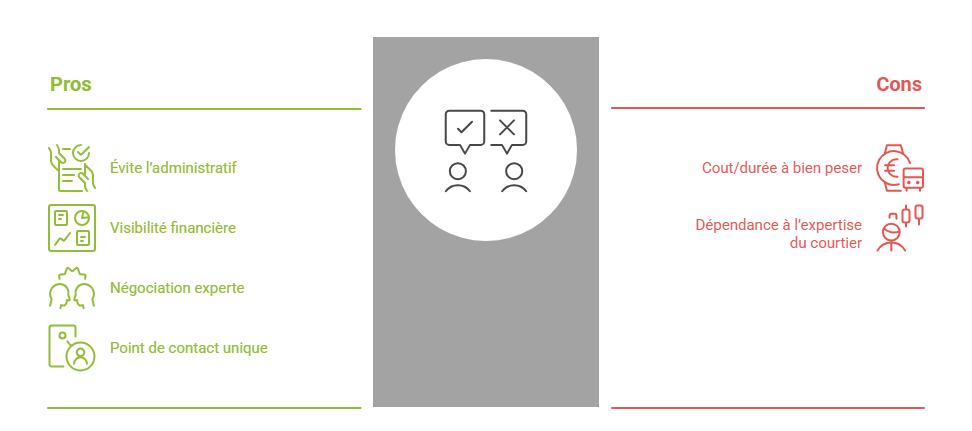

Avantages et limites du regroupement de crédits

Le tableau ci-dessous résume les principaux effets possibles d’un regroupement de crédits :

| Bénéfice possible | Contrepartie à considérer | Quand cela peut être pertinent |

|---|---|---|

| Réduction du montant total des mensualités | Durée de remboursement souvent plus longue | Lorsque les mensualités actuelles pèsent trop lourd dans le budget |

| Une seule mensualité à gérer | Le crédit peut durer plus longtemps | Lorsque plusieurs crédits rendent la gestion financière difficile |

| Vision plus claire de sa situation financière | Le coût total du crédit peut être plus élevé | Lorsque l’objectif principal est de stabiliser le budget |

| Possibilité d’intégrer une trésorerie supplémentaire | Risque de ré-endettement si le budget n’est pas maîtrisé | Lorsque la trésorerie finance un projet bien cadré |

| Réorganisation globale des dettes | Des frais peuvent exister selon les contrats (ex. remboursement anticipé) | Lorsque plusieurs crédits ont été accumulés au fil du temps |

Le principe du regroupement de crédits repose sur un équilibre entre mensualité, durée et coût total. En d’autres termes, un regroupement de crédits à taux bas impliquera certainement une concession sur un des deux autres critères.

La question importante que vous devez vous poser est donc : quel est votre objectif principal ? Quelle priorité le regroupement de crédits doit-il remplir pour vous ?

Exemple & Simulation de regroupement de crédits

Pour mieux comprendre comment fonctionne un regroupement de crédits, il est utile d’observer un exemple concret. Notez que l’objectif ici n’est pas de représenter toutes les situations possibles ni des chiffres réels, cet exemple existe à titre pédagogique.

Mise en situation

Imaginons un emprunteur (M. Schmitt) qui rembourse actuellement trois crédits différents contractés à des moments distincts.

| Crédit | Capital restant dû | Mensualité | Durée restante |

|---|---|---|---|

| Prêt personnel | 8 000 € | 190 € | 48 mois |

| Crédit auto | 12 000 € | 320 € | 42 mois |

| Crédit renouvelable | 3 000 € | 90 € | variable |

| Total | 23 000 € | 600 € | — |

Dans cette situation :

- Trois crédits sont remboursés simultanément ;

- La mensualité totale atteint 600 € ;

- Les durées et conditions sont différentes pour chaque prêt.

La priorité de M. Schmitt est de réduire la pression de ses remboursements mensuels. Il effectue donc une demande de regroupement de crédits en ligne dans ce but.

Comparaison avant/après le regroupement de crédits

Après étude du dossier, un organisme de financement propose un regroupement des crédits à M. Schmitt avec les caractéristiques suivantes :

| Situation | Mensualité totale | Durée | Nombre de crédits |

|---|---|---|---|

| Avant regroupement | 600 € | échéances différentes | 3 |

| Après regroupement | 360 € | 84 mois | 1 |

Grâce à ce nouveau crédit unique, M. Schmitt bénéficie de la situation suivante :

- Les trois crédits sont remplacés par un seul financement ;

- La mensualité passe de 600 € à 360 € ;

- La durée de remboursement est allongée afin de réduire la mensualité.

M. Schmitt a donc atteint son objectif. Son regroupement de crédits lui a permis de réduire ses mensualités et d’ainsi réduire l’impact de son remboursement chaque mois, mais vous devez retenir que tout n’est qu’affaire de curseurs à placer en fonction de votre besoin prioritaire :

- La mensualité peut être significativement réduite lorsque la durée est allongée ;

- Le nombre de crédits passe de plusieurs contrats à un seul remboursement mensuel ;

- La nouvelle durée peut être plus longue que celle des crédits initiaux.

Éviter les pièges : quand le regroupement de crédits est-il moins pertinent ?

En dehors des critères purement chiffrés, d’autres éléments doivent être pris en compte pour obtenir le meilleur regroupement de crédits pour votre situation. Lorsque plusieurs prêts sont en cours, il n’est pas toujours pertinent de les regrouper tous automatiquement. Dans certains cas, un regroupement de crédits partiel peut être plus adapté qu’un regroupement total. Cette solution consiste à ne regrouper qu’une partie des crédits en cours, en laissant de côté ceux qu’il est plus avantageux de conserver tels quels.

C’est notamment le cas lorsque :

- l’un des crédits est proche de sa dernière échéance ;

- certains prêts bénéficient déjà de conditions particulièrement avantageuses ;

- un regroupement de crédits total entraînerait un allongement trop important de la durée de remboursement (seuil à définir en fonction de votre situation et de vos objectifs).

Autrement dit, le bon regroupement n’est pas forcément celui qui inclut tous les crédits, mais celui qui améliore réellement l’équilibre du budget sans dégrader inutilement les conditions de remboursement.

Comment se calcule un regroupement de crédits ?

Avant d’examiner comment se calcule un regroupement de crédits, il est utile d’avoir en tête quelques notions. Ces termes reviennent systématiquement dans les simulations et propositions de financement.

Les comprendre permet de mieux lire et comparer les offres de regroupement de crédits :

| Notion | Définition | Où trouver l’information |

|---|---|---|

| Capital restant dû (CRD) | Montant qu’il reste à rembourser sur un crédit à un instant donné. | Tableau d’amortissement ou relevé de crédit |

| Mensualité | Somme remboursée chaque mois. Elle comprend une part de capital et une part d’intérêts. | Contrat de crédit ou relevés bancaires |

| Durée restante | Nombre de mois qu’il reste avant la fin d’un crédit existant. | Contrat ou tableau d’amortissement |

| TAEG (Taux Annuel Effectif Global) | Indicateur qui représente le coût total du crédit. Il inclut le taux d’intérêt et les frais liés au prêt. | Offre de crédit ou simulation |

| Frais de remboursement anticipé | Frais éventuellement appliqués lorsqu’un crédit est remboursé avant son terme. | Conditions du contrat de crédit |

| Assurance emprunteur | Assurance couvrant certains risques (décès, invalidité, incapacité de travail). | Contrat d’assurance ou offre de crédit |

| Trésorerie supplémentaire | Somme ajoutée au regroupement de crédits pour financer un projet ou absorber une dépense. | Déterminée lors de l’étude du dossier |

| Capacité de remboursement | Part du revenu que l’emprunteur peut consacrer au remboursement d’un crédit. | Revenus, charges et analyse budgétaire |

Le calcul du regroupement de crédits en trois étapes

Une fois ces éléments réunis, le regroupement de crédits se construit en trois étapes :

| Étape | Ce qui est fait | Ce que cela permet |

|---|---|---|

| 1. Calcul du montant total à refinancer | Les capitaux restant dus sur les crédits sont additionnés. On ajoute éventuellement les frais de remboursement anticipé et la trésorerie supplémentaire demandée. | Déterminer le montant du nouveau crédit unique qui remplacera les prêts existants. |

| 2. Détermination d’une durée adaptée | L’organisme examine les revenus, les charges et la capacité de remboursement de l’emprunteur. La durée du nouveau crédit est ajustée en conséquence. | Trouver un équilibre entre mensualité et durée afin que le remboursement reste compatible avec le budget du foyer. |

| 3. Calcul de la nouvelle mensualité | Une fois le montant et la durée définis, l’organisme calcule la mensualité du nouveau crédit ainsi que le TAEG et le coût total du financement. | Permettre de comparer la situation avant et après regroupement et d’évaluer si l’opération est pertinente. |

Parmi les critères qualitatifs d’un contrat de regroupement de crédits, vérifier la souplesse du contrat peut être une excellente idée à long terme, car certains financements permettent par exemple des remboursements anticipés ou des ajustements de mensualité en cours de remboursement.

Le regroupement de crédits au Luxembourg : cadre légal et droits de l’emprunteur

Comme toute opération de crédit à la consommation, le regroupement de crédits au Luxembourg est encadré par des règles destinées à protéger l’emprunteur et garantir la transparence des offres proposées.

Recevoir une information claire avant de signer

Avant la signature d’un regroupement de crédits au Luxembourg, l’organisme prêteur doit fournir à l’emprunteur des informations détaillées sur les conditions du financement.

Ces informations obligatoires incluent celles que nous avons passées au crible :

- le montant du crédit proposé ;

- le TAEG (Taux Annuel Effectif Global) ;

- la durée de remboursement ;

- le montant des mensualités ;

- le coût total du crédit.

La transparence des intermédiaires de regroupements et de crédits

Lorsqu’un courtier propose un regroupement de crédits au Luxembourg, il doit également respecter certaines obligations de transparence, et ainsi :

- expliquer son rôle dans l’opération ;

- préciser la nature de sa rémunération ;

- fournir des informations compréhensibles sur les conditions du financement proposé.

Le droit de rétractation après la signature

Le regroupement de crédits au Luxembourg est soumis à un délai de rétractation de 14 jours. Cela signifie que l’emprunteur peut revenir sur sa décision dans les 14 jours suivant la signature du contrat, sans devoir justifier sa décision.

Que faire en cas de litige ou de question ?

Si un désaccord survient avec un établissement financier ou un intermédiaire de crédit, il est possible de recourir à des procédures de réclamation ou de médiation. Au Luxembourg, la Commission de Surveillance du Secteur Financier (CSSF) supervise notamment les établissements financiers et peut intervenir dans certains cas de litige.

Pour en savoir plus sur les droits des emprunteurs et les démarches possibles, il est possible de consulter les informations officielles disponibles sur les sites publics luxembourgeois, notamment :

- Guichet.lu, qui explique les règles applicables au crédit à la consommation (et donc au regroupement de crédits conso) ;

- La CSSF, qui fournit des informations sur les procédures de réclamation et la protection des consommateurs.

Regrouper ses crédits avec Crefilux : un accompagnement structuré

Chez Crefilux, notre accompagnement repose sur une méthode simple et structurée.

NB : Certaines situations exigent un traitement plus réactif. Grâce à l’organisation de ses processus internes et aux relations établies avec ses partenaires financiers, Crefilux est en mesure de vous proposer des regroupements de crédits ultra-rapides.

Une analyse professionnelle de votre situation financière

La première étape consiste à examiner les éléments qui permettent d’évaluer la pertinence d’un regroupement de crédits :

- les capitaux restant à rembourser sur chaque crédit ;

- les mensualités actuellement en cours ;

- les revenus et les charges du foyer ;

- les éventuels besoins de trésorerie complémentaire.

Cette analyse permet de déterminer à notre courtier en regroupement de crédits si l’opération est adaptée à votre situation et, le cas échéant, sur quelle base elle peut être construite.

La recherche d’une solution de restructuration de crédits adaptée

Une fois le dossier qualifié, Crefilux recherche pour vous le regroupement de crédits au meilleur taux possible pour votre situation.

Cette étape consiste à :

- identifier les partenaires financiers susceptibles d’accepter le dossier ;

- comparer les conditions proposées (mensualité, durée, coût total, assurance) ;

- vérifier les éléments importants du contrat avant toute décision.

Cette étape permet de connaître les options disponibles et d’éviter de devoir contacter plusieurs établissements séparément.

La constitution et la vérification du dossier de regroupement

La mise en place d’un regroupement de crédits nécessite généralement plusieurs documents :

- pièces d’identité ;

- justificatifs de revenus ;

- relevés de comptes récents ;

- contrats ou relevés des crédits en cours ;

- décomptes de remboursement anticipé lorsque cela est nécessaire.

Crefilux vérifie que le dossier est complet et conforme aux attentes des partenaires financiers, afin de faciliter son étude et d’éviter des retards inutiles.

Obtenir une première estimation de votre regroupement de crédits

Chaque situation financière étant différente, la meilleure façon d’évaluer l’intérêt d’un regroupement de crédits reste d’effectuer une simulation en ligne. Vous pouvez ainsi utiliser le simulateur de regroupement de crédits de Crefilux pour tester les paramètres objectifs possibles à obtenir.

Si vous souhaitez aller plus loin ou au moindre doute, vous pouvez contacter directement un conseiller Crefilux, qui pourra examiner votre situation et vous indiquer plus précisément les meilleures solutions disponibles pour votre demande de regroupement de crédits.