Simulateur de crédit travaux : Demande en 3min | Réponse sous 24h

Prêt travaux

Réaliser des travaux dans son logement est souvent indispensable, mais rarement anodin sur le plan financier. Rénovation énergétique, remise aux normes, amélioration du confort ou simple rafraîchissement : ces projets représentent un coût parfois important.

Urgence crédit ? Appelez-nous directement.

Un conseiller Crefilux peut vous aider à vérifier rapidement votre situation, vous indiquer les informations à préparer et faire avancer votre demande.

Le prêt travaux permet de financer ces dépenses sans mobiliser immédiatement toute votre épargne, même en cas de besoin d’un crédit pour gros travaux. Voici l’essentiel à savoir pour comprendre son fonctionnement, ses avantages et les situations dans lesquelles il peut être pertinent.

Qu’est-ce qu’un prêt travaux ?

Le prêt travaux est un crédit à la consommation destiné à financer des travaux réalisés dans un logement, qu’il s’agisse d’une résidence principale, secondaire ou d’un bien mis en location. Il permet de couvrir tout ou partie des dépenses liées aux travaux, sur une durée définie à l’avance, avec des mensualités fixes et connues dès la souscription.

Exemple concret de prêt travaux

Pour mieux comprendre le fonctionnement d’un prêt travaux, prenons un exemple concret. Supposons que vous souhaitiez financer des travaux de rénovation pour un montant de 30 000 €. Vous choisissez de rembourser ce montant sur une durée de 60 mois, soit 5 ans.

Dans ce cas, le financement pourrait se présenter comme suit :

| Éléments du prêt travaux | Valeurs |

|---|---|

| Montant emprunté | 30 000 € |

| Durée de remboursement | 60 mois |

| Mensualité estimée | 557 € |

| Coût total du crédit | 3 420 € |

Comment interpréter ces chiffres ?

La mensualité correspond à la somme que vous remboursez chaque mois. Elle inclut :

- une part de remboursement du capital emprunté,

- une part d’intérêts, calculés en fonction du taux appliqué et de la durée du prêt.

Le coût total du crédit représente le montant des intérêts payés sur l’ensemble de la durée du prêt. Autrement dit, c’est le prix du financement, en plus du capital emprunté.Dans cet exemple, emprunter 30 000 € sur 60 mois vous coûtera 3 420 € (versé à l’organisme prêteur), réparti sur cinq ans. Vous pouvez faire une simulation de prêt travaux à tout moment en haut de cette page pour estimer votre projet.

Quels avantages et inconvénients d’un prêt travaux ?

Si vous avez un projet d’aménagement ou d’amélioration de votre habitation au Luxembourg, la meilleure solution consiste à vous adresser à votre courtier pour obtenir un financement. Il s’agit d’une option très avantageuse, surtout lorsque vous vous adressez à la bonne personne.

- Avantages en bref : L’avantage principal d’un prêt travaux est de faire aboutir vos différents travaux sans vous ruiner. En empruntant, vous obtenez la liquidité nécessaire pour réaliser les travaux sans puiser dans vos économies personnelles. De plus, le remboursement s’effectue progressivement et vous avez la possibilité de choisir la durée afin de bénéficier des mensualités confortables. Grâce au prêt, vous pouvez améliorer le confort de votre cadre de vie en le rendant plus agréable.

- Inconvénents en bref : Il y a toujours un revers à la médaille. Un crédit vous engage et vous devez tôt ou tard rembourser la totalité du capital emprunté. À cela s’ajoutent aussi les intérêts qui peuvent être plus ou moins élevés selon les banques, votre situation personnelle et les paramètres choisis pour l’emprunt (nature du crédit, durée, montant). Il est donc important de toujours s’endetter dans la limite de ses capacités de remboursement afin d’éviter les difficultés plus tard.

| Avantages du prêt travaux | Inconvénients du prêt travaux |

|---|---|

|

|

Quels travaux peuvent être financés avec un prêt travaux ?

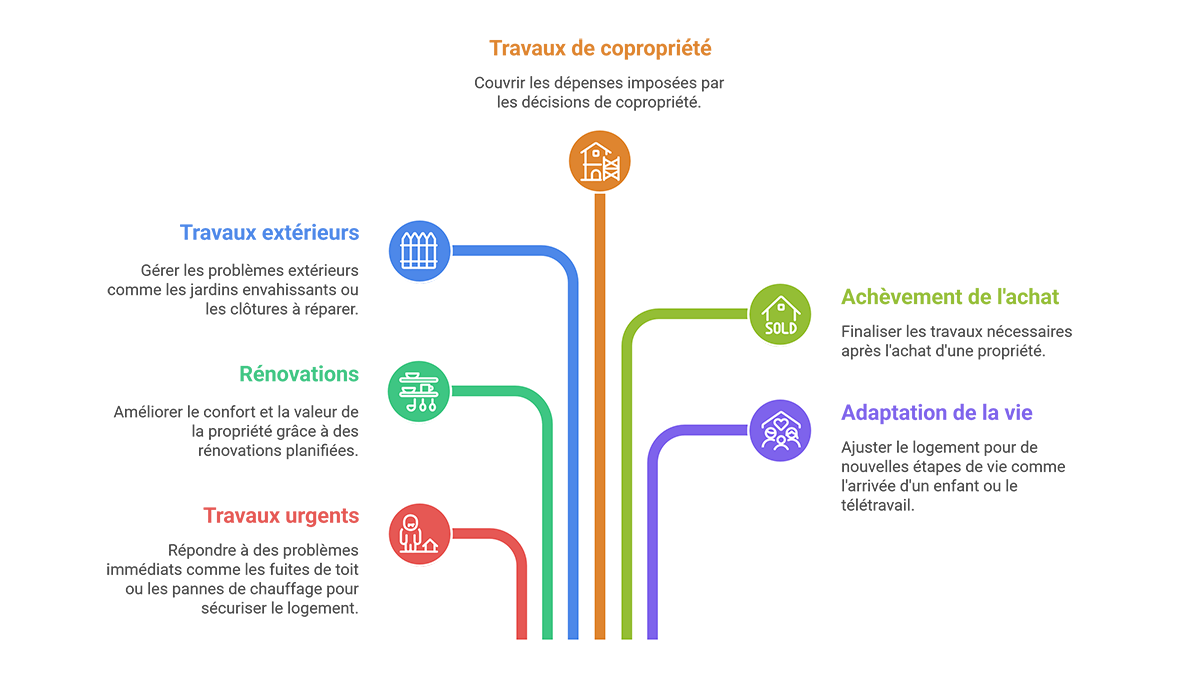

Dans la grande majorité des cas, un prêt pour le financement des travaux répond à un besoin concret, parfois urgent, parfois mûrement réfléchi, mais presque toujours lié à une réalité du quotidien : un logement qui évolue, un imprévu qui s’impose, ou un projet que l’on ne peut plus repousser. Comprendre dans quelles situations un prêt travaux est réellement utile permet de faire un choix plus serein, sans culpabiliser ni improviser.

- Faire face à des travaux urgents et imprévus : Certaines situations ne laissent pas le choix. Une toiture qui fuit, un chauffage en panne en plein hiver, une installation électrique défaillante ou des dégâts des eaux découverts trop tard… Ces problèmes arrivent rarement au “bon moment” et nécessitent une intervention rapide. Dans ces cas-là, le prêt travaux permet de réagir sans attendre, de sécuriser le logement et de lisser le coût dans le temps, plutôt que de devoir puiser dans une épargne parfois insuffisante ou déjà engagée ailleurs.

- Rénover ou améliorer son logement dans la durée : D’autres projets s’inscrivent dans une logique plus réfléchie : rénovation intérieure, mise aux normes, amélioration du confort ou de la performance énergétique. Ces travaux ne sont pas toujours urgents, mais ils participent à la qualité de vie et à la valorisation du bien. Le prêt rénovation permet alors d’avancer étape par étape, sans devoir reporter indéfiniment un projet important faute de budget immédiatement disponible.

- Gérer des travaux extérieurs souvent sous-estimés : Les extérieurs sont souvent oubliés… jusqu’au moment où ils deviennent problématiques. Jardin devenu difficile à entretenir, arbres envahissants après une saison exceptionnelle, clôture à refaire, accès à sécuriser, terrasse à remettre en état. Ces travaux surgissent parfois sans prévenir et peuvent représenter des montants conséquents. Un prêt travaux permet de reprendre le contrôle, sans transformer un besoin ponctuel en source de tension financière.

- Faire face à des travaux imposés en copropriété : En copropriété, certaines décisions ne dépendent pas uniquement de soi. Des travaux votés en assemblée générale peuvent entraîner des appels de fonds importants : façade, toiture, ascenseur, chauffage collectif. Dans ces situations, le prêt travaux devient un outil d’équilibre. Il permet d’absorber une dépense imposée, sans remettre en cause le budget du foyer ni créer un déséquilibre durable.

- Compléter un achat immobilier sans tout revoir : Après l’achat d’un logement, il n’est pas rare de réaliser que certains travaux sont nécessaires plus tôt que prévu. Ce qui semblait acceptable lors de la visite devient parfois prioritaire une fois installé. Le prêt aménagement permet alors de finaliser le projet, sans avoir à tout remettre en question ni à compromettre d’autres objectifs financiers.

- Adapter son logement à une nouvelle étape de vie : Enfin, certains travaux répondent à une évolution personnelle : arrivée d’un enfant, télétravail devenu permanent, besoin d’adapter le logement à un proche ou à soi-même avec le temps. Dans ces cas, le prêt travaux n’est pas une dépense de confort, mais un accompagnement du changement, permettant d’ajuster son cadre de vie à sa réalité.

Les conditions d’éligibilité pour un emprunt travaux

Pour emprunter pour faire des travaux au Luxembourg, certaines conditions sont exigées par les banques. Comme condition pour un prêt travaux, vous serez amené à fournir quelques documents. Vous devez fournir un justificatif d’identité afin que la banque s’assure que vous êtes un résident du Luxembourg (ou frontalier) et que vous avez l’âge légal pour emprunter de l’argent (18 ans).

Pour obtenir un prêt pour vos travaux, vous ne devez pas être fiché comme mauvais payeur à la Banque Centrale. Les personnes fichées sont en situation d’interdit bancaire et ne peuvent donc bénéficier d’un prêt sans avoir régularisé leur situation.

Pour éviter le surendettement, vos capacités d’emprunt seront aussi vérifiées. Pour cela, un justificatif de revenus vous sera exigé. Vous pouvez fournir un bulletin de salaire des trois derniers mois si vous êtes salarié ou une copie de votre extrait de rôle si vous êtes un indépendant. Pour vos éventuels crédits en cours, vous devrez fournir une copie de vos derniers relevés ou des contrats.

Comment choisir le meilleur prêt pour vos travaux ?

Quand vous envisagez de financer des travaux, il est essentiel de choisir une forme de crédit qui correspond à votre projet réel. Deux grandes catégories se distinguent : le prêt affecté aux travaux et le prêt personnel non affecté. Toutes deux sont des crédit à la consommation utilisables pour des travaux réglementés au Luxembourg, avec des droits et protections pour l’emprunteur (informations précontractuelles, droit de rétractation, possibilité de remboursement anticipé, etc.).

Un prêt dit “affecté” pour vos travaux

Un prêt affecté est un crédit dédié exclusivement à la réalisation de vos travaux. Cela signifie que le montant emprunté est strictement lié à ce projet précis : l’argent ne peut être utilisé que pour les dépenses que vous avez indiquées au prêteur.

Ce mécanisme présente plusieurs avantages concrets :

- Lien direct avec le projet : le contrat de crédit précise les travaux que vous souhaitez réaliser.

- Protection en cas de non-réalisation : si les travaux ne sont finalement pas effectués, le crédit peut être annulé automatiquement sans coût excessif.

- Justificatifs clairs : la banque ou l’établissement financier vous demandera des devis ou factures pour vérifier que le prêt est bien utilisé pour les travaux déclarés — ce point est en réalité une garantie de transparence pour vous comme pour le prêteur.

Exemples concrets où le prêt affecté est la solution adaptée :

- Vous avez fait établir des devis détaillés pour une rénovation énergétique et vous voulez financer ces travaux uniquement.

- Vous devez réaliser des travaux urgents (installation électrique, réparation imperméable) et souhaitez que le crédit soit clairement associé à ces travaux.

- Vous partez sur un projet structuré avec plusieurs prestataires, et vous voulez que le financement suive étape par étape ces engagements.

Dans ces cas, un prêt travaux “affecté” apporte une visibilité maximale sur l’usage des fonds et une meilleure cohérence entre le montant emprunté et les dépenses réalisées.

Le prêt personnel, le “prêt travaux” sans justificatifs

Le prêt personnel est aussi un crédit à la consommation compatible avec des travaux, mais il est non affecté à un usage précis. Cela signifie que vous recevez une somme globale que vous pouvez utiliser comme bon vous semble : travaux, voyage, achat de véhicule ou autre.

Les avantages de cette formule sont :

- Pas de justificatifs de dépenses demandés : vous n’avez pas à fournir de devis ou factures spécifiques pour prouver l’usage que vous faites des fonds.

- Grande flexibilité : si vous avez plusieurs projets à financer (par exemple des travaux et un besoin de trésorerie pour un autre objectif), un prêt personnel peut les regrouper en un seul crédit.

- Démarches généralement plus simples : en raison de l’absence d’affectation, l’étude du dossier de peut être plus rapide et moins administrative.

Exemples concrets où un prêt personnel est pertinent

- Vous avez plusieurs projets à financer en plus de vos travaux (nouveau mobilier, occasion, un besoin de trésorerie ponctuel) et vous souhaitez un seul crédit.

- Vous préférez conserver une marge de manœuvre totale sur l’usage des fonds, plutôt que d’avoir un crédit travaux uniquement (rattaché à un seul poste).

Comment choisir entre un prêt travaux affecté et un prêt personnel ?

- Choisissez un prêt travaux affecté si votre objectif est clair, défini et documenté (devis acceptés, plan de travaux établi). La transparence sur l’usage et la correspondance entre le prêt et le projet sont alors des atouts solides.

- Choisissez un prêt personnel incluant vos travaux si vos besoins sont moins ciblés, ou si vous souhaitez regrouper plusieurs besoins de financement en un seul emprunt.

Dans tous les cas, avant de signer, vous recevrez au Luxembourg une information précontractuelle normalisée qui précise le type de crédit, le montant, la durée, le taux (TAEG), le droit de rétractation et vos droits en cas de remboursement anticipé ou de défaut.

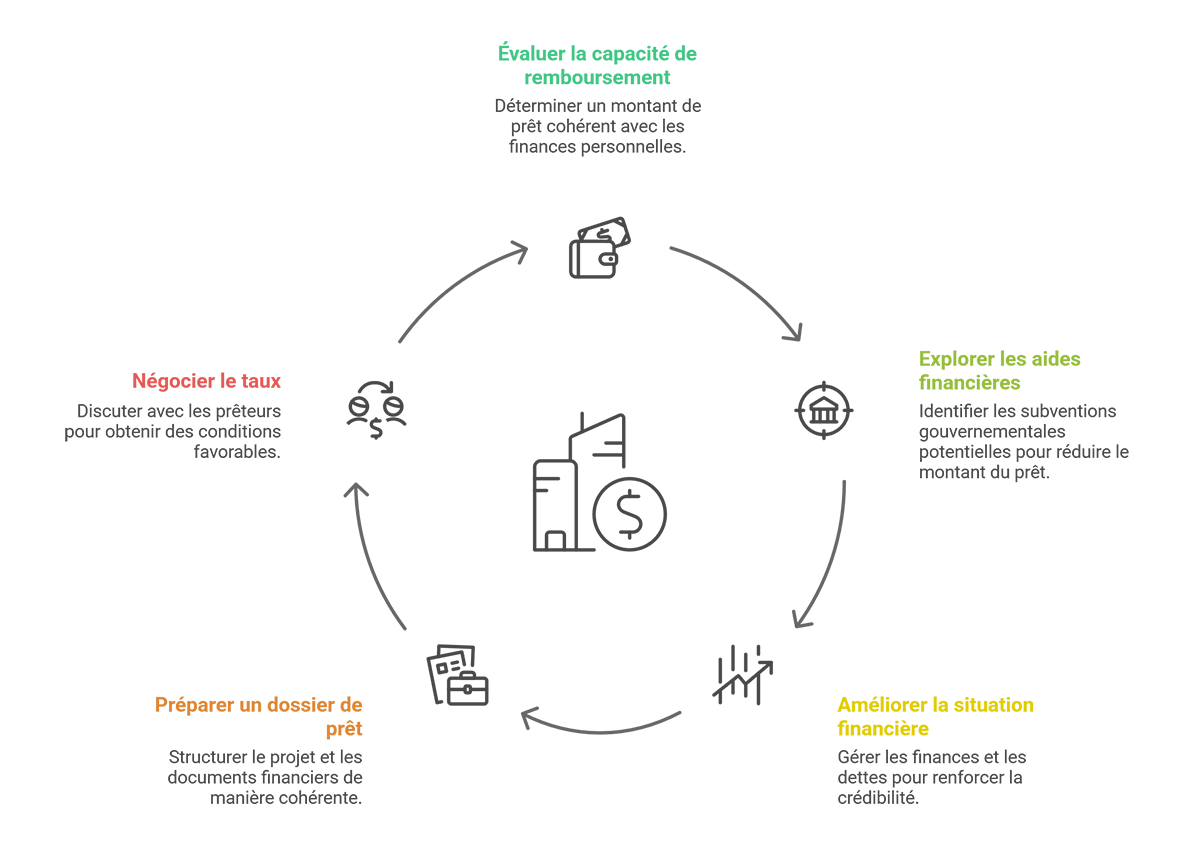

Comment optimiser le taux d’un prêt travaux ?

Le taux est un paramètre très important pour votre prêt travaux, car il détermine le montant de vos intérêts. Mais il s’agit aussi d’un paramètre qui varie beaucoup d’un crédit à un autre et qui fait généralement l’objet de négociation entre le prêteur et l’emprunteur. Retrouvez quelques conseils et astuces pour bien négocier le taux.

Prêt travaux et aides financières au Luxembourg

Un prêt travaux bien optimisé commence par un montant cohérent avec votre capacité de remboursement. Un montant trop élevé augmente le risque perçu par la banque. Une durée trop longue réduit les mensualités, mais augmente le coût total du crédit.

L’objectif est de trouver un équilibre entre des mensualités supportables et un coût global maîtrisé.

Au Luxembourg, certains travaux, en particulier ceux liés à la rénovation énergétique, peuvent ouvrir droit à des aides publiques. L’intérêt est simple : ces subventions peuvent réduire le montant que vous devez réellement financer (et donc limiter le montant de votre crédit travaux).

Les aides varient selon le type de travaux, mais elles concernent :

- Isolation (toiture, façade, sols, combles)

- Remplacement des fenêtres et amélioration de l’étanchéité

- Systèmes de chauffage plus performants (par exemple pompes à chaleur, chaudières à haut rendement selon conditions)

- Ventilation et autres améliorations énergétiques

- Audit ou conseils énergétiques, dans certains cas

Pour connaître les montants, conditions d’éligibilité, délais et démarches, les sources à consulter en priorité sont :

- Klimabonus (site officiel)

- Guichet.lu (informations et démarches administratives)

- Ministère du Logement et de l’Aménagement du territoire (aides logement, selon projets)

Soigner sa situation financière avant la demande

Lorsqu’une banque étudie une demande de prêt travaux, elle ne se limite pas au projet en lui-même. Certains éléments liés à la situation financière et professionnelle de l’emprunteur sont également pris en compte.

Parmi les principaux points observés, on retrouve notamment :

- La gestion des comptes bancaires : L’absence de découverts fréquents et une gestion régulière des finances sont des signaux de stabilité pour les établissements prêteurs.

- Le niveau d’endettement global : Les crédits déjà en cours sont analysés afin de vérifier que la nouvelle mensualité reste compatible avec le budget du ménage.

- La stabilité des revenus dans le temps : Les banques s’intéressent surtout à la régularité et à la continuité des revenus, plus qu’au seul type de contrat. Un CDI est un atout, mais d’autres situations peuvent être acceptées si elles sont stables et cohérentes.

Ces éléments contribuent à renforcer la perception de fiabilité du dossier de demande de crédit travaux, ce qui peut influencer positivement les conditions proposées.

L’accompagnement d’un courtier en crédit travaux : un dossier mieux préparé

Le rôle d’un courtier ne se limite pas à comparer des taux de prêts travaux. Il consiste aussi à vous aider à présenter votre projet de manière cohérente et adaptée aux attentes actuelles du marché luxembourgeois.

Concrètement, cet accompagnement permet notamment de :

- Structurer le projet de travaux : Clarifier le type de travaux, leur coût réel, les devis nécessaires et la cohérence entre le projet et le montant demandé.

- Préparer un dossier financier optimal : Identifier les éléments importants de votre situation financière, anticiper les points de vigilance et présenter le dossier de façon claire pour les organismes prêteurs.

Pourquoi choisir Crefilux pour votre prêt travaux ?

Chez Crefilux, vous obtenez le meilleur prêt travaux qu’il vous faut dans le cadre de vos projets. Nous nous penchons sur chaque projet de manière personnalisée afin de proposer une solution de financement sur-mesure. Ainsi, lorsque vous choisissez notre équipe pour vous accompagner, vous avez plus d’assurance en ce qui concerne l’aboutissement de vos travaux.

Réponse rapide : sachez en moins de 24h pour votre crédit travaux

En soumettant votre demande de prêt travaux, vous désirez certainement savoir rapidement si cela est faisable. Nous en sommes bien conscients et nous vous fournissons immédiatement une réponse de principe. À la suite d’une demande en ligne, vous serez recontacté au bout d’une durée de deux heures au plus par votre conseiller Crefilux.

Un accompagnement financier sur mesure

Le rôle du courtier est d’être un intermédiaire entre vous et la banque afin de faciliter les négociations en votre faveur. Pour cela, nous devons être les plus informés possible sur vos besoins réels. Nos experts discutent donc avec vous, s’assurent de bien cerner votre projet et vous offrent un accompagnement personnalisé. Même si vous désirez que nous nous déplacions dans le cadre de la signature de l’acte de crédit, nous pouvons planifier cela.

Une expertise reconnue en courtage de crédit luxembourgeois

Crefilux dispose d’une réelle expertise en matière de crédit et plus précisément de prêt travaux. Nous connaissons exactement les moyens les plus efficaces pour vous aider à négocier les meilleurs taux et faciliter l’obtention de votre prêt. De plus, nous avons une expérience de plusieurs décennies (plus de 40 ans) au service des porteurs de projets qui ont besoin d’un financement bancaire.

Soumettre votre demande de prêt travaux à Crefilux : les étapes du processus

Une demande de prêt personnel s’effectue en plusieurs étapes. Avec Crefilux, vous êtes invité à procéder à une première simulation de prêt travaux gratuite en ligne afin de vous rendre compte de vos réelles capacités à rembourser un crédit travaux ayant certaines caractéristiques. Une fois que vous avez franchi cette étape, vous pouvez soumettre une demande de prêt travaux en ligne ou par téléphone. Vous pouvez aussi vous diriger vers l’une de nos agences pour discuter avec un expert et faire votre demande. Nous vous aiderons à affiner votre demande de crédit en fonction des travaux et de votre profil. Si vous êtes un agent d’État, par exemple, vous pouvez obtenir un crédit travaux pour fonctionnaire. Pour les entrepreneurs, nous proposons le crédit pour travaux professionnel.

Après votre demande, nous allons analyser la faisabilité du projet et vous fournir une réponse de principe le plus rapidement possible. Nous allons ensuite rassembler les pièces nécessaires pour monter et soumettre votre dossier à la banque. Celle-ci nous fera une offre que nous allons vous aider à négocier. Lorsque les négociations aboutissent, vous pouvez accepter l’offre et signer le contrat pour obtenir un prêt travaux. Les fonds seront alors débloqués et mis à votre disposition pour la réalisation des travaux. Retenez que dans le cas d’un prêt travaux affecté, il faudra fournir des factures et autres justificatifs d’utilisation des fonds.

Mini-FAQ sur le prêt travaux

Combien peut-on réellement emprunter avec un prêt travaux ?

Chez Crefilux, le montant que vous pouvez emprunter pour vos prêts personnels travaux dépend largement de votre situation personnelle et financière. Si vous optez pour un type de prêt spécifique, comme le prêt travaux affecté, la capacité d’emprunt peut être différente d’un prêt non affecté. Il est donc essentiel de consulter les détails et de discuter avec un conseiller pour déterminer le montant le plus adapté à votre situation.

Puis-je faire un prêt travaux si j’ai déjà des crédits en cours ?

Oui, vous pouvez souscrire votre prêt travaux, même lorsque vous avez déjà des crédits en cours. Cependant, il est important de vérifier vos capacités d’emprunt afin d’éviter des difficultés de remboursement. Les banques s’accordent généralement sur un taux d’endettement de l’ordre de 35 %. Vous pouvez aussi procéder à un regroupement de crédits et inclure votre prêt travaux chez Crefilux. Nos considérations sont disponibles pour vous aider à analyser toutes les possibilités pour qu’un choix judicieux soit effectué.

Peut-on rembourser un prêt travaux par anticipation ?

Oui, un prêt travaux peut être remboursé par anticipation, totalement ou partiellement. Cela signifie que vous pouvez décider de solder votre crédit plus tôt que prévu, par exemple si votre situation financière évolue favorablement ou si vous recevez une somme imprévue.

Au Luxembourg, le remboursement anticipé est encadré par la réglementation sur le crédit à la consommation. Selon les conditions du contrat, une indemnité limitée peut être appliquée, mais elle reste strictement plafonnée. Ce point est toujours précisé avant la signature.

Puis-je inclure des travaux dans un rachat de crédits existants ?

Oui, dans certains cas, il est possible d’inclure un budget travaux dans un rachat de crédits. Cette solution peut être envisagée lorsque vous disposez déjà de plusieurs crédits en cours et que vous souhaitez financer des travaux sans augmenter excessivement votre charge mensuelle.

En regroupant vos crédits existants et le montant destiné aux travaux en un seul prêt, il est parfois possible de simplifier la gestion de votre budget.

Attention toutefois : cette option n’est pas adaptée à toutes les situations. Elle dépend notamment de votre niveau d’endettement, de vos revenus et de la nature des crédits à regrouper. Une analyse personnalisée est indispensable pour déterminer si cette solution est pertinente dans votre cas.

Consultez nos autres ressources sur le prêt travaux :

- Comment dénicher le prêt travaux le moins cher sur le marché luxembourgeois ?

- Quel est pour un prêt travaux le montant maximum chez Crefilux ?

- Taux nominal et taux annuel effectif global : quels est le taux de prêt travaux le plus indicatif ?

- Quelle est la durée maximum d’un crédit travaux ?

- Concrétisez tout projet de rénovation immobilière grâce à un crédit travaux pour votre maison !

- Comment fonctionne le prêt travaux copropriété ?